При приобретении пенсионером недвижимости в собственность необходимо, в первую очередь, определить, имеет ли он право на заявление налогового вычета (далее НВ, преференция, льгота) по расходам на данную покупку. Ключевое значение, в данном случае, имеет факт наличия дохода, то есть является ли пенсионер работающим. Если на момент покупки квартиры, и в дальнейшем, пенсионер имеет источник доходов, никаких ограничений на заявление льготы он не имеет и возмещает средства наравне с иными категориями граждан. В случае, если гражданин приобретает недвижимость и, в последствии, выходит на пенсию, он может перенести остаток НВ на 3 предшествующих года, но только при условии, что в эти года у него был доход, облагаемый НДФЛ.

При приобретении пенсионером недвижимости в собственность необходимо, в первую очередь, определить, имеет ли он право на заявление налогового вычета (далее НВ, преференция, льгота) по расходам на данную покупку. Ключевое значение, в данном случае, имеет факт наличия дохода, то есть является ли пенсионер работающим. Если на момент покупки квартиры, и в дальнейшем, пенсионер имеет источник доходов, никаких ограничений на заявление льготы он не имеет и возмещает средства наравне с иными категориями граждан. В случае, если гражданин приобретает недвижимость и, в последствии, выходит на пенсию, он может перенести остаток НВ на 3 предшествующих года, но только при условии, что в эти года у него был доход, облагаемый НДФЛ.

Необходимо отметить, что право на перенос остатка НВ появилось у пенсионеров только с 2014 года и в случае, если квартира была куплена ранее указанного срока, воспользоваться данной преференцией не получиться.

Примеры получения НВ пенсионерами

Ситуация № 1

Степанов в 2018 году купил однушку. В июне 2019 года он вышел на пенсию. Таким образом, в 2019 году он может заявить НВ за 2018 год (год приобретения квартиры) и 3 предшествующих данному периоду года: 2017, 2016 и 2015 гг.

Ситуация № 2

Степанов в 2015 году купил однушку, но на пенсию вышел годом раньше. Так как в год покупки недвижимости он не работал, то за этот период он заявить льготу не сможет. Но у него есть право заявить НВ за 3, предшествующих году покупки квартиры, года, а именно за 2014, 2013, 2012 год.

Ситуация № 3

Степанов купил недвижимость в 2015 году, но на пенсию он вышел в 2010 году и на момент покупки жилья уже как 5 лет не работал. Так как за 3 года до покупки жилья Степанов не работал и НДФЛ в бюджет не отчислял, вычет он не сможет получить.

Разобравшись с особенностями получения вычета пенсионерами, рассмотрим, как правильно заполнить декларацию 3-НДФЛ (далее Д, отчетность) на возврат налога.

Порядок заполнения отчетности на получение НВ пенсионером при переносе остатка

Исходные данные:

Степанов Александрович Сергеевич 1954 г/р (63 года), житель г. Лобня в 2015 году приобрел в собственность однокомнатную квартиру стоимостью 1 592 000 руб.

Степанов является работающим пенсионером, в связи, с чем он имеет право заявить льготу как за 2015 год, так и за три предшествующих данному периоду году. Таким образом, в 2016 году Степанов может вернуть НВ за 2015,2014,2013,2012 года.

В 2012 году годовой доход Степанова составил 672 000 руб., из них НФДЛ – 87 360 руб.

В 2013 году доход за год составил 612 000 руб., НДФЛ – 79 560 руб.

В 2014 году доход был равен 576 000 руб. подоходный налог составил 74 880 руб.

В 2015 году доход – 504 000 руб., НДФЛ – 65 520 руб.

Общая сумма НВ, положенная Степанову, составит 206 960 руб. (1 592 000 х 13%). Возместить он ее сможет за 3 года (2015,2014,2013). Таким образом, Степанов будет переносить остаток своего НВ не на три, а на два года назад.

Для того, чтобы получить НВ Степанов должен будет заполнить три Д по ф. 3-НДФЛ: за 2015, 2014, 2013го.

Примечание: Заполнение Д необходимо начинать с периода – 2015 года. Затем заполняются Д за 2014-2013 год. Внесение сведений с более позднего до более раннего периода необходимо для того, чтобы определить остаток НВ, подлежащий возврату в самый ранний период.

Важно! Заполнять Д нужно по той форме, которая действует в том периоде, за который заявляется НВ.

Форма 3-НДФЛ за 2017 год (скачать)

Форма 3-НДФЛ за 2016 год (скачать)

За 2015 год заполняйте Д по форме, утвержденной на 2015 год (скачать).

За 2014 год, по форме, утвержденной на 2014 год (скачать)

За 2013 год по форме на 2013 год (скачать)

В случае, если при заполнении отчетности используется программа, разработанная ФНС, то необходимо использовать ту версию ПО, которая действовала на данный период. При загрузке программы, выберите период, за который подается отчетность.

Общие требования к заполнению отчетности

- Внесение сведений производиться с помощью компьютера от руки чернилами синего или черного цвета;

- Исправления, помарки, затирки и ошибки не допускаются. Также нельзя использовать корректирующие средства, замазки и т.п.;

- Не допускается скрепление листов степлером, а также повреждение шрих-кодов;

- Показатели указываются в рублях и копейках, без округления, кроме суммы налога, которая округляется до полного рубля (до 50 коп. откидывается, более 50 коп. - округляется до рубля);

- В случае, если отчетность заполняется от руки, то сведения указываются в виде заглавных печатных букв, при использовании компьютера необходимо использовать шрифт Courier New размером 16-18;

- Текстовые показатели выравниваются по левому краю, числовые - по правому;

- Страницы нумеруются в формате 001, 002 и т.д. Заполнению подлежат только необходимые листы;

Образец заполнения отчетности 3-НДФЛ за 2015 год

В нашем случае, заполнению подлежат только пять листов: Титульный, Раздел 1 и 2, А и Д1

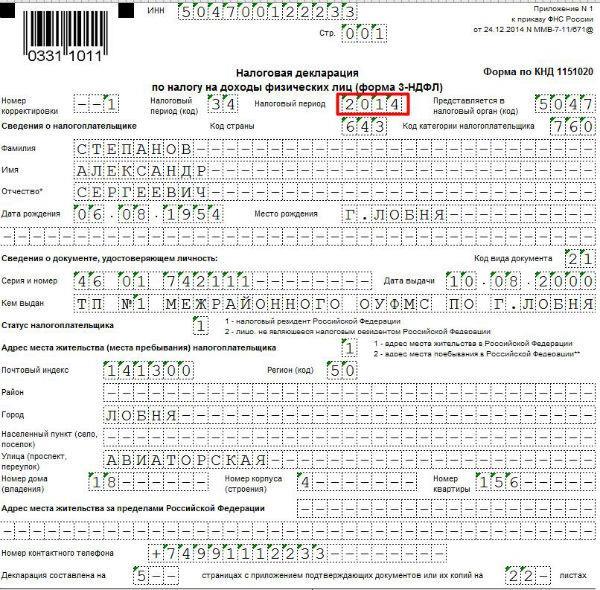

Титульный лист

|

Блок |

Что указывается |

Комментарий |

|

ИНН |

ИНН, в соответствии с выданными в налоговой свидетельством |

|

|

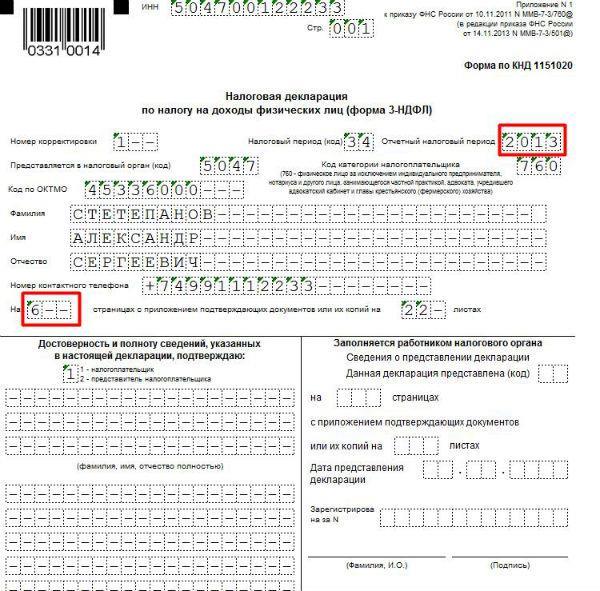

Номер корректировки |

1 – если подается первичная, 2 – если сдается уточненная Д |

В нашем случае, указываем «1» |

|

Налоговый период (код) |

34 – Д за год |

В нашем случае вписываем только код «34» |

|

Налоговый период |

Год, за который сдается Д |

|

|

Представляется в налоговый орган |

Код ИФНС, в которой гражданин состоит на учете |

В нашем случае Степанов приписан к МРИ ФНС № 13, обслуживающей, в том числе, жителей г. Лобня |

|

Код страны |

643 - РФ |

|

|

Категория н/п |

760 – Резидент РФ |

При заявлении НВ указывается только код «760», так как нерезиденты права на льготу не имеют |

|

Сведения о н/п |

Указываются ФИО гражданина |

Данные вносятся исключительно в соответствии с паспортом |

|

Сведения о документе, удостоверяющем личность |

Паспортные данные |

В поле «код документа» необходимо указать 643 – паспорт гражданина РФ |

|

Адрес м/ж |

Указываются сведения о месте прописки |

В соответствии с паспортом |

|

Д составлена на … с приложением подтверждающих документов на … |

Указывается количество листов из которых состоит Д и общее количество листов всего пакета документов, представляемых в налоговый орган |

Заполняется в самую последнюю очередь. |

В самом конце необходимо указать код налогоплательщика: 1 если Д сдает сам гражданин и 2 если его представитель. Если представитель, то в строках ниже указываются его ФИО. Затем ставиться подпись и дата заполнения Д.

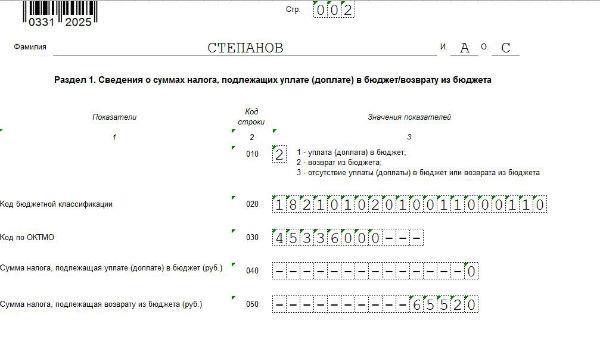

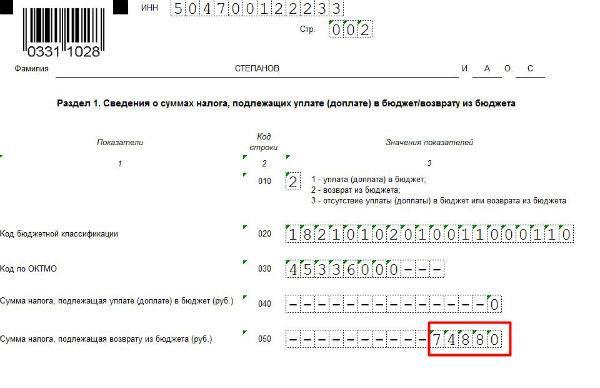

Раздел 1

|

Строки |

Что указывается |

Комментарий |

|

010 |

Код причины подачи Д |

При заявлении НВ указывается код «1» |

|

020 |

КБК |

При возмещении НДФЛ всегда указывается КБК, 18210102010011000110 |

|

030 |

ОКТМО того муниципального образования в котором прописан н/п |

Узнать ОКТМО можно на сайте ФНС |

|

040 |

Не заполняется при заявлении НВ |

|

|

050 |

Указывается сумма НВ, подлежащая возврату по данной Д |

|

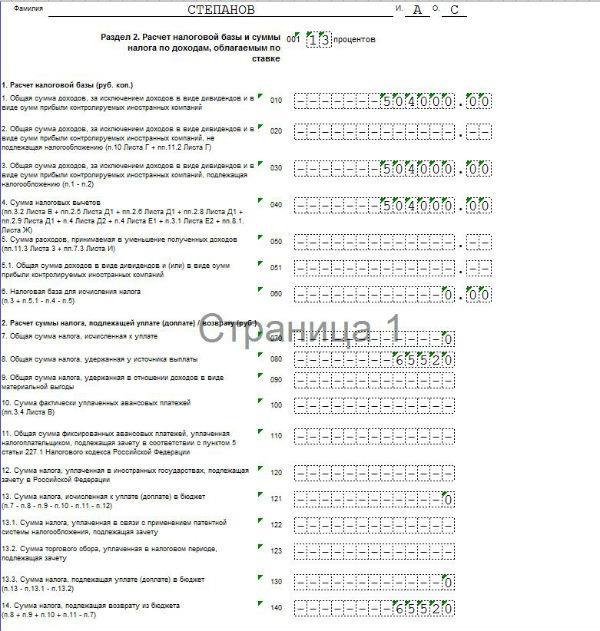

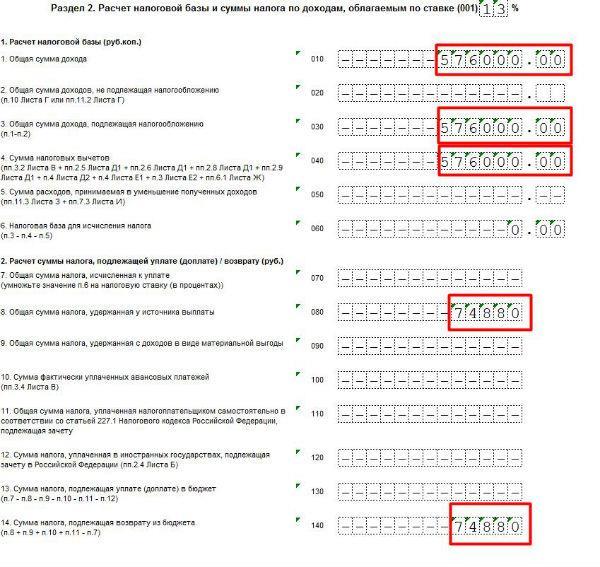

Раздел 2

|

Строки |

Что указывается |

Комментарий |

|

010 |

Сумма дохода, полученная за год, без вычета НДФЛ (!) |

В нашем случае, Степанов за 2015 год получил 504 000 руб. |

|

020 |

Заполняется если были доходы, не подлежащие н/о |

В нашем случае таких доходов не было |

|

030 |

В данной строке указывается сумма доходов, облагаемая налоговом на доходы |

В нашем примере весь доход Степанова облагается НДФЛ |

|

040 |

Сумма налоговых НВ, на которые вправе претендовать гражданин |

Значение данной строки = строке 2,8 Листа Д1 |

|

050-051 |

Не заполняется |

|

|

051-052 |

При заявлении НВ физическим лицом не заполняются |

|

|

060-070 |

Так как налог к уплате отсутствует, указывается значение «0» или ставится прочерк |

|

|

080 |

Указывается сумма НДФЛ, уплаченная в бюджет |

В нашем случае, работодатель Степанова уплатил в бюджет 65 520 руб. |

|

090-130 |

В нашем случае не заполняются |

|

|

140 |

Указывается сумма НВ, подлежащая возврату |

В нашем случае она равна строке 080 |

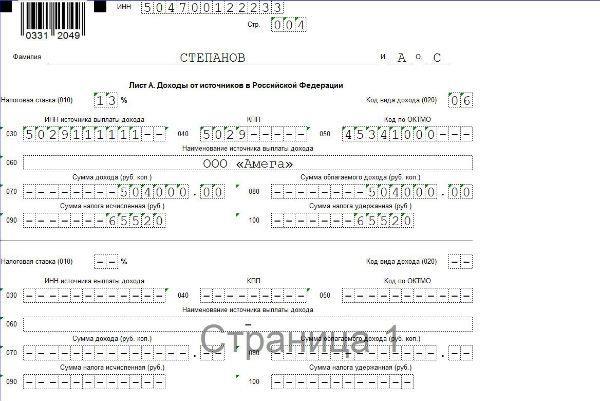

Лист А

Данный лист состоит из несколько блоков, заполняемых отдельно по каждому источнику доходов. Если таких источников более трех, то заполняется еще один лист А.

Сведения в данном разделе заполняются по справке 2-НДФЛ, которую необходимо получить в бухгалтерии по месту работы.

Примечание: ставка НДФЛ по строке 010 при заявлении НВ принимается только в размере 13% (за исключением дивидендов). По доходам, облагаемым иными ставками, НВ не предоставляется.

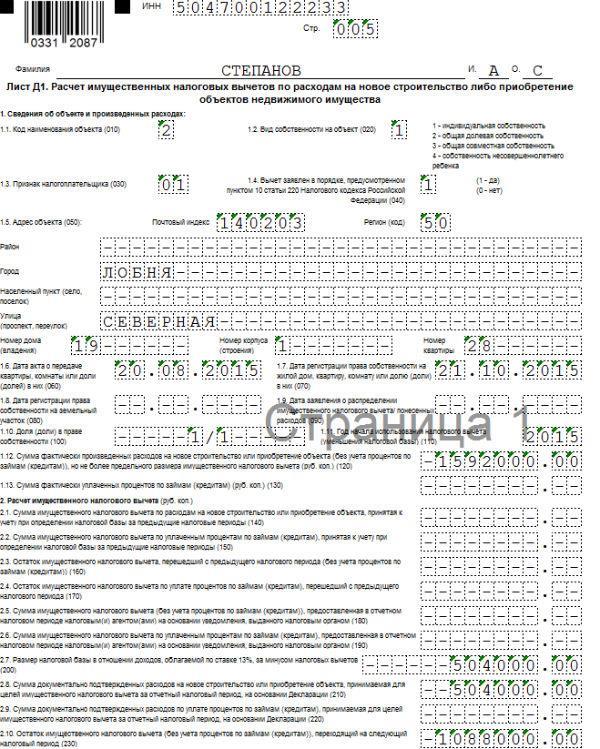

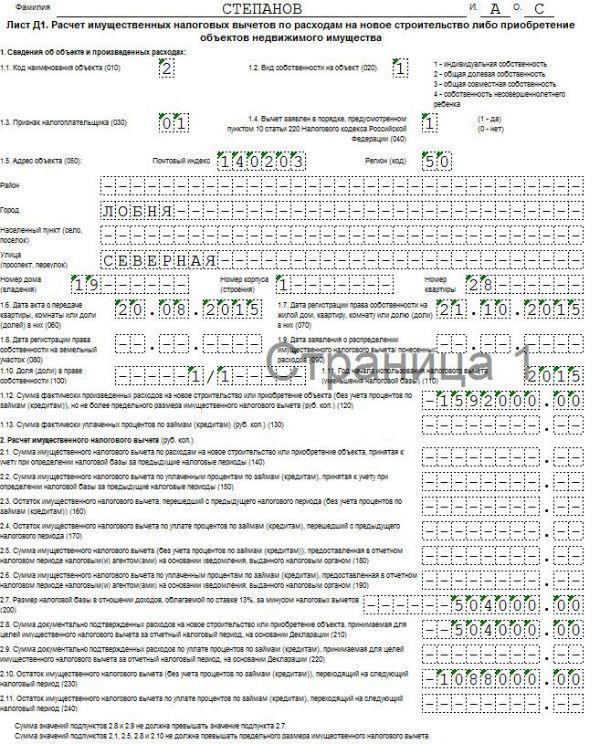

Лист Д1

|

Строки |

Что указывается |

Комментарий |

|

010 |

Код вида недвижимости, по которому заявляется НВ. Узнать код можно здесь |

В нашем случае, указывается код «2»-квартира |

|

020 |

Указывает вид собственности |

В нашем случае Степанов владеет квартирой единолично |

|

030 |

Указывается код н/п. Узнать код можно здесь |

В нашем примере код «01» - собственник объекта |

|

040 |

Заявлен ли НВ пенсионером |

В нашем случае вычет заявляется пенсионером, поэтому ставим код «1». В остальных случаях, указывается «0» |

|

050-051 |

Адрес приобретенной недвижимости |

|

|

051-052 |

При заявлении НВ физическим лицом не заполняются |

|

|

060-070 |

Указывается дата акта о передачи недвижимости и дата регистрации права собственности на данное имущество |

|

|

100 |

В данную строку вносится размер доли, которой владеет заявитель НВ |

В нашем случае, Степанов владеет 100% доли в квартире |

|

110 |

Указывается год возникновения права на НВ |

Значение в данной строке при переносе НВ на более ранние или поздние периоды не меняется. То есть, в Д за 2014-2012гг. Степанов будет указывать год «2015», тот, когда им была куплена квартира |

|

120 |

Указывается сумма произведенных затрат на покупку недвижимости, но не более предельного размера НВ |

|

|

130-190 |

В нашем случае не заполняются |

|

|

200 |

Указывается размер налоговой базы (полученного дохода) за вычетом предоставленных в данном периоде (годы) НВ (например, стандартных, социальных и т.п.) |

|

|

210 |

Указывается сумма НВ, подлежащая возврату по Д |

|

|

230 |

Указывается сумма НВ, переходящая на следующий период |

Значение данной строки = стр. 200 – стр. 210 |

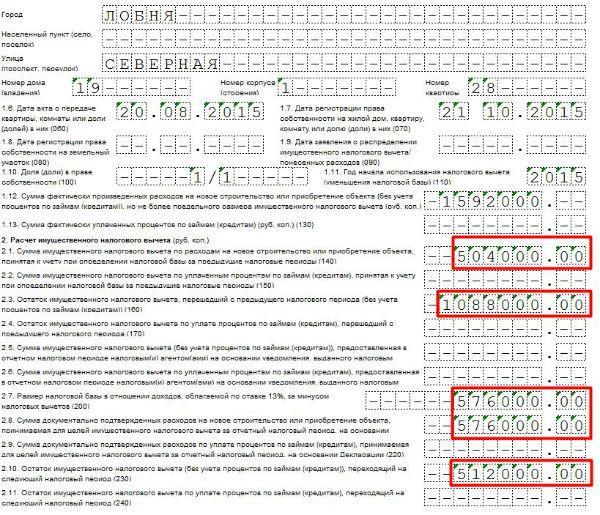

После того, как будет заполнена Д за 2015 год заполняется отчетность за 2014 год. В Д за указанный период необходимо будет изменить следующие строки:

Титульный лист:

Налоговый период – «2014».

Раздел 1:

Стр. 050 – «74 880» - сумма НВ, полагающаяся за 2014 год.

Раздел 2:

Стр. 010, 030, 040 – «576 000».

Стр. 080, 140 – «74 880».

Лист А:

Стр. 070-080 – «576 000» - доход за 2014 год.

Стр. 090-100 – «74 880» - сумма НДФЛ, уплаченная с дохода за 2014 год.

Лист Д1

Стр. 140 – «504 000» - указываем сумму НВ, полученную в 2015 году.

Стр. 160 – «1 088 000» - указываем остаток НВ, перешедший с 2015 года (1 592 000 – 504 000).

Стр. 200-210 «576 000» - указываем сумму налоговой базы и сумму затрат, подлежащих возмещению.

Примечание: в данной Д указанные строки равны, так как сумма НВ превышает сумму дохода, но в Д за 2013 год сумма дохода наоборот будет превышать сумму НВ, так как Степанов будет «добирать» остаток вычета.

Стр. 230 – «512 000» - указываем оставшуюся сумму НВ, переходящую на 2013 год.

Д за 2013 год заполняется в самый последний момент, так как в ней Степанов будет получать остаток вычета. Форма отчетности за 2013 год отличается от Д за 2014-2015гг., но не существенно. Заполнить необходимо не 5, а 6 листов: Титульный, Продолжение Титульного, Раздел 1 и 6, Листы А и И.

Титульный лист:

Указываем отчетный период – 2013 год и меняем количество листов – «6», так как в данной форме для получения НВ необходимо заполнить не 5 (как в декларациях за 2014-2015гг), а 6 листов.

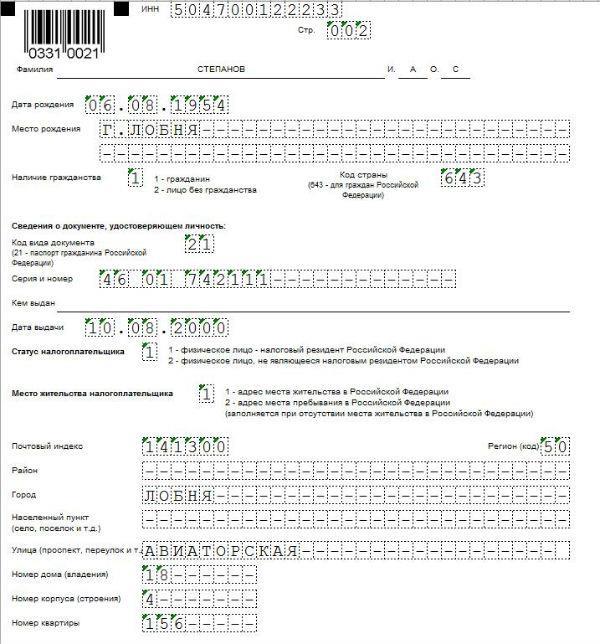

Продолжение ТЛ

Здесь необходимо внести сведения о паспорте и месте прописки.

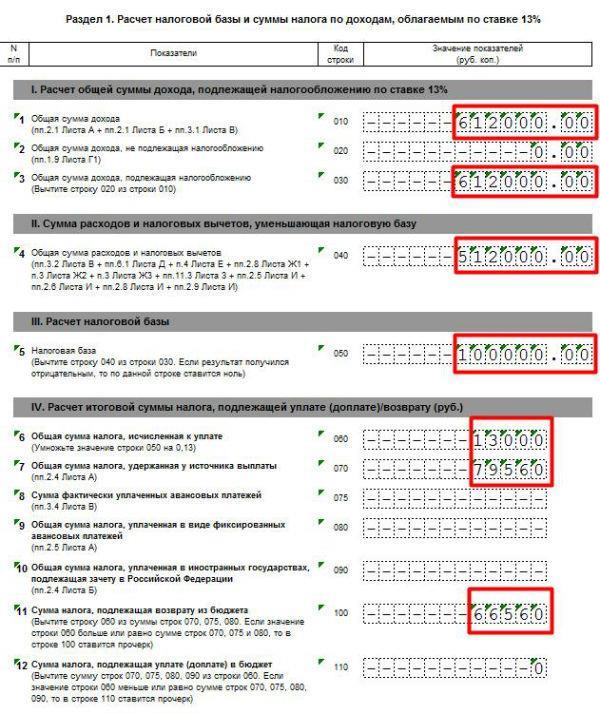

Раздел 1

Стр. 010,030 – «612 000» - указываем сумму дохода за 2013 год.

Стр. 040 – «512 000» - указываем сумму НВ, перешедшую с прошлого года.

Стр. 050 – «100 000» - указываем разницу между суммой дохода и полагающимся НВ.

Стр. «060» - «13 000» - указываем сумму налога, исчисленную с разницы в строке 050 (100 000 х 13%).

Стр. 070 – «79 560» - вписываем сумму НДФЛ, уплаченную с дохода в 2013 году (612 000 х 13%).

Стр. 100 – «66 560» - указываем сумму НВ, полагающуюся за 2013 год (остаток). Считается она либо так: стр.070-060, либо так: стр. 040:13%.

Скачать образцы заполнения Д по вышеуказанному примеру:

Если вам требуется помощь в подготовке документов на налоговый вычет и заполнении деклараций 3-НДФЛ, то сообщите об этом нашему дежурному юристу онлайн, он оперативно поможет вам в этом вопросе.

Большое спасибо за статью. Очень все подробно и понятно.

Ответить