Транспортный налог (далее ТН) является региональным платежом в связи, с чем особенности его взимания, налоговые ставки и льготы устанавливаются властями региона. Налоговый кодекс, в отличие от налога на имущество, льгот по ТН не устанавливает, полностью относя данный вопрос на усмотрение региональных властей.

В тоже время статьей 358 НК РФ определено, какие ТС не относятся к объекту налогообложения данным налогом.

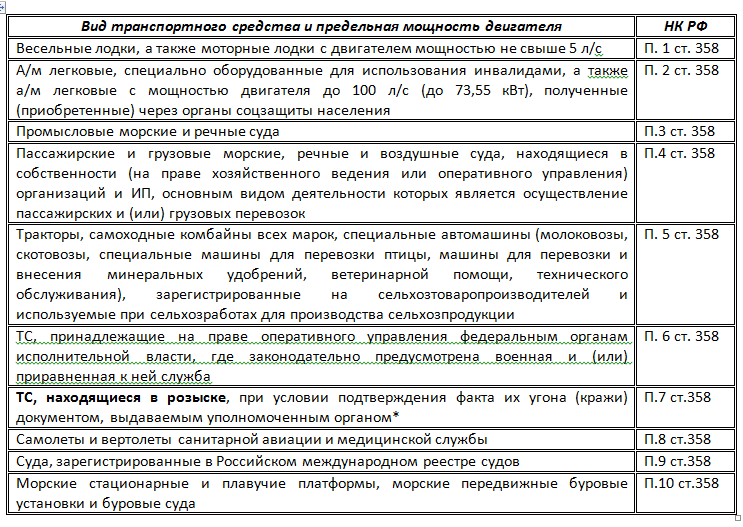

По каким транспортным средствам транспортный налог не начисляется

В соответствии с НК РФ не подлежат налогообложению ТН следующие виды ТС:

Угон автомобиля – основание для освобождения от уплаты ТН

В отношении а/м, находящихся в розыске финансовое ведомство отметило следующее:

ФНС также отмечает, что от уплаты ТН угнанное транспортное средство освобождается только на период розыска, при этом месяц угона автомобиля и месяц его возврата владельцу относятся к периодам владения ТС.

Например, у Степанов В.С. 1 июля 2015 года украли автомобиль. Розыск транспортного средства производился до октября 2015 года. 02.10.2015 ТС было возвращено Степанову. Таким образом, налог он должен будет уплатить исходя из срока владения а/м в 2015 году – 10 месяцев.

Если справка об угоне а/м в налоговый орган от владельца не поступит, оснований для освобождения от уплаты платежа не будет. Также ФНС РФ отмечает, что в случае угона владелец может снять свое ТС с регистрационного учета.

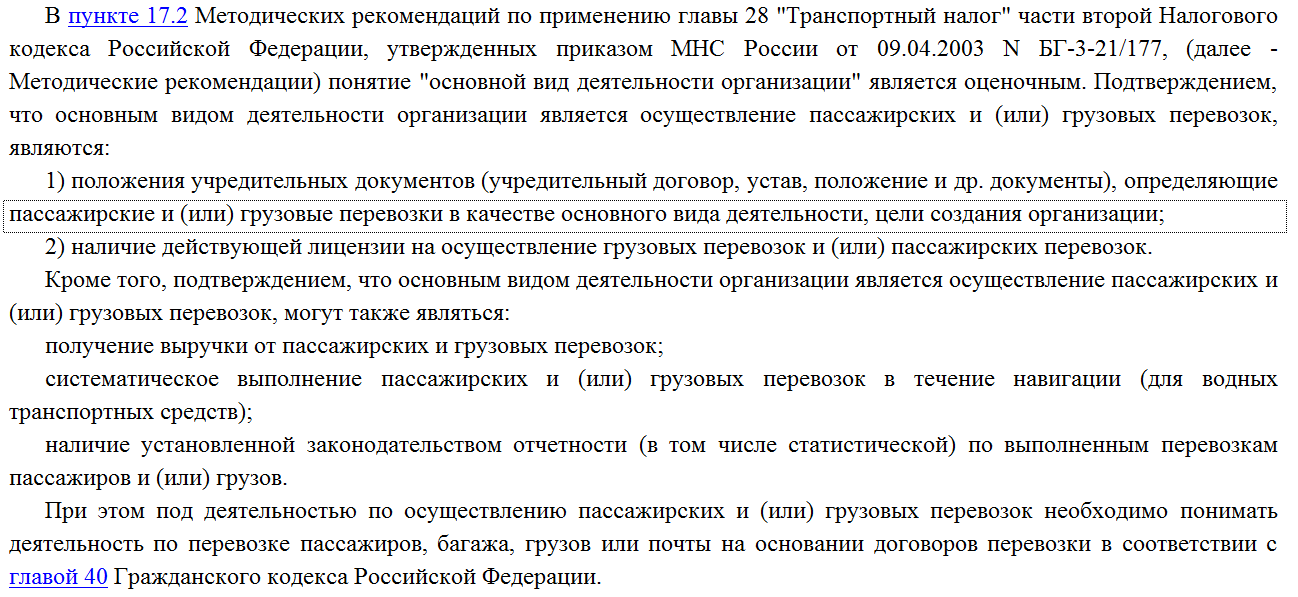

Освобождение от уплаты налога при осуществлении пассажирских и грузовых перевозок

В отношении освобождения от транспортного налога по основанию осуществления организацией или ИП грузовых и пассажирских перевозок необходимо отметить следующее.

Для применения указанной льготы владелец ТС, используемого для вышеуказанных целей, должен доказать, что осуществляемая им деятельность по пассажирским и грузовым перевозкам является основной.

По вопросу подтверждения указанной деятельности в качестве основной Министерство финансов дало ответ в своем письме от 10.04.2015г.:

Неиспользование ТС не лишает обязанности уплатить налог

Часто перед владельцами авто встает вопрос о необходимости уплаты ТН в случае, если ТС не используется (находится на длительном ремонте, например). В данном случае и финансовое ведомство и суды занимают единую позицию, выражающуюся в необходимости уплаты ТН вне зависимости от использования ТС в отчетном периоде. В частности, Приморский краевой суд в своем Определении от 12.08.2014 указал следующее:

Таким образом, в случае, если ТС не пригодно для использования вследствие повреждений, полученных в ДТП, его владельцу, для освобождения от уплаты транспортного налога, необходимо снять автомобиль с учета. Только в этом случае обязанность уплачивать платеж прекратится. Аналогичное мнение изложено и в отношении имущества, находящегося под арестом.

Региональные льготы по ТН

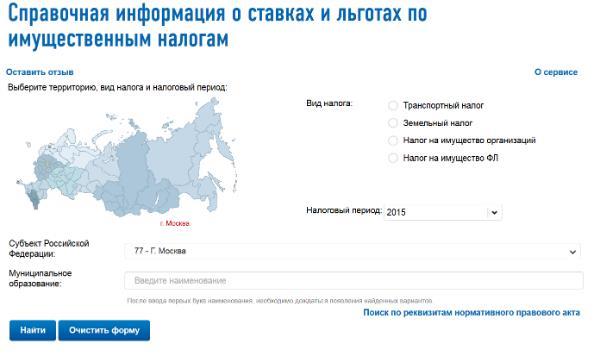

Узнать о том, какие льготы по транспортному налогу введены на территории конкретного региона можно на сайте ФНС РФ, воспользовавшись нижеуказанным сервисом:

Инструкция по работе с сервисом

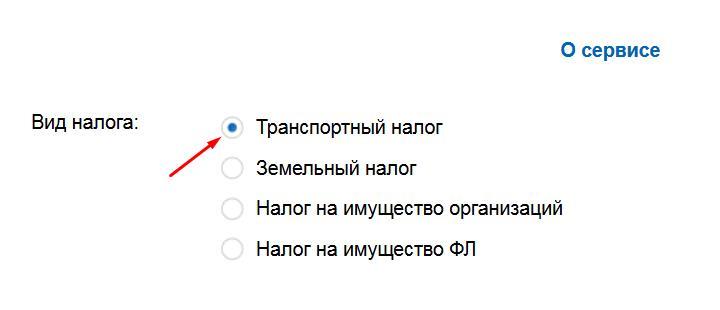

В поле «Вид налога» выбираем по какому налогу необходимо получить информацию о действующих льготах.

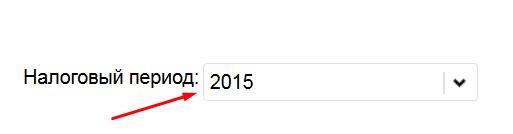

Затем в выпадающей строке «Налоговый период» указываем год, за который будет заявляться льгота:

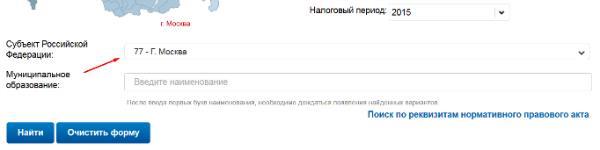

В строке «Субъект РФ» и «Муниципальное образование» выбираем регион и муниципальное образование на учете, в котором стоит транспортное средство, по которому планируется заявление льготы

Льготы по ТН для жителей г. Москвы

Порядок взимания налога, ставки и льготы по нему в г. Москве регламентируются Законом № 33 от 09 июля 2008 года.

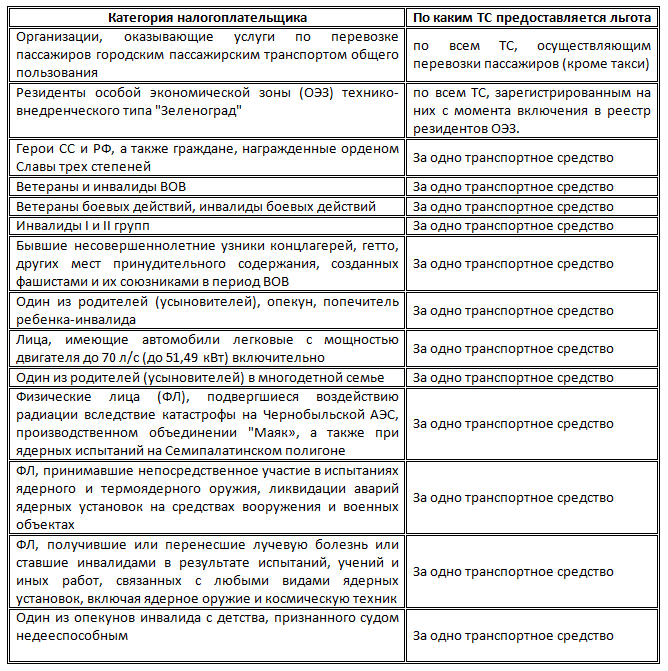

В соответствии с данным законом право на полное освобождение от уплаты транспортного налога имеют следующие категории лиц:

Особенности заявления и получения льготы в г. Москве

- Вышеуказанные льготы предоставляются ФЛ при предъявлении в налоговый орган соответствующего заявления;

- Преференции не распространяются на воздушные и водные ТС, снегоходы и мотосани;

- В отношении части льгот действует ограничение по лошадиным силам (до 200 л/с);

- Если гражданин имеет несколько оснований для льгот, то выбрать он может только одну по своему усмотрению;

- Гражданин может подать заявление на льготы и произвести перерасчет уплаченного налога в течение трех лет с момента возникновения льготы.

Порядок заявления преференции

- Составление заявления на предоставление льготы;

- Сбор необходимых бумаг (копии всех листов паспорта, копии подтверждающих льготу документов);

- Представление документов в налоговый орган по месту учета налогоплательщика.

Скачать заполненный образец заявления на льготы по транспортному налогу

Скачать пустой бланк заявления на льготы по транспортному налогу

Если вам требуется помощь в составлении заявления и подготовке всех необходимых документов для получения льготы по ТН, то наш дежурный юрист онлайн готов оперативно помочь вам в данном вопросе.