Не будем сейчас говорить о том, кому и в каких случаях выдаются листки нетрудоспособности. Достаточно сказать, что в тот момент, когда работник сдает больничный в бухгалтерию, начинается довольно сложный процесс по начислению пособия. О том, как правильно его начислить, написано очень много статей.

Не будем сейчас говорить о том, кому и в каких случаях выдаются листки нетрудоспособности. Достаточно сказать, что в тот момент, когда работник сдает больничный в бухгалтерию, начинается довольно сложный процесс по начислению пособия. О том, как правильно его начислить, написано очень много статей.

Мы же попробуем описать весь процесс начиная с того момента, когда больничный лег на стол к бухгалтеру и до того, как работник получит все причитающиеся ему в этом случае выплаты, в виде пошаговой инструкции. Данная статья будет интересна как работодателям, так и их сотрудникам, желающим детально разобраться в процессе оплаты больничных листов.

Итак, с учетом всех изменений в законодательстве на 2017 и 2018 гг., расчет происходит следующим образом:

Шаг 1. Принимаем листок нетрудоспособности от работника

Прежде чем взять у сотрудника документ, проверьте его подлинность и правильность заполнения. Ведь от этого зависит, будет ли ФСС возмещать вам, как работодателю, эти суммы.

- Больничный лист должен быть напечатан на специальной бумаге с водяными знаками, иметь разноцветные волокна, в центре цвет более светлый, чем по краям, ячейки для записей имеют желтоватый оттенок. Более подробно об этом можно узнать на сайте фонда. Там же всегда есть информация об украденных бланках.

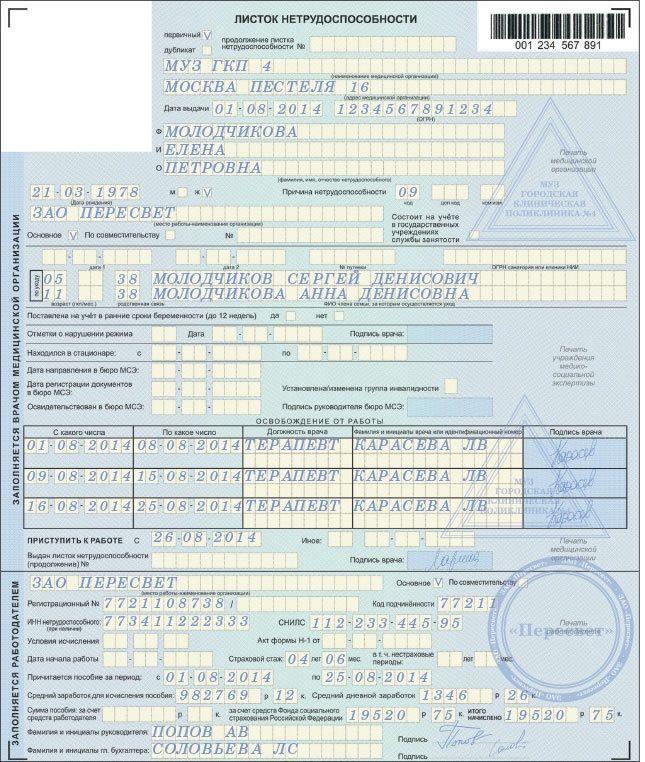

Вот так выглядит, утвержденный с 1 июля 2011 года и действующий в настоящий момент, в том числе и на 2016 год, больничный листок нетрудоспособности:

Скачать бланк больничного листа для печати. В архиве (27 МБ) вы найдете пустой бланк листка нетрудоспособности, а также описание всех его защитных элементов.

- Далее проверяем оформление: записи должны быть либо напечатаны, либо написаны черной гелевой ручкой. Листок нетрудоспособности может быть первичным, продолжением, либо дубликатом. Каждый случай предусматривает свою отметку – галочка «первичный», номер предыдущего больничного, галочка «дубликат», соответственно. При этом надо помнить, что датой выдачи документа могут быть день обращения к врачу, либо следующий (когда работник обращается в больницу по окончании рабочей смены) день выдачи дубликата или выписки из стационара.

- Далее проверяем фамилию, имя, отчество и дату рождения сотрудника, даты болезни. Не забывайте о том, что без подписи председателя ВК может быть листок сроком болезни до 15 дней. Исключение составляет отпуск по беременности и родам (далее, БиР), но на нем остановимся подробнее позже.

- Проверяем наличие печатей организации, выдавшей документ и подписи врачей. Далее, если работник выписан с больничного – проверьте дату, с которой он приступает к выполнению рабочих обязанностей — это должен быть следующий после окончания заболевания день. В случае продления проставляется специальный код – «31», либо другой, если это, к примеру, долечивание и вписывается номер следующего листка нетрудоспособности.

Все эти моменты прописаны в специальных документах ФСС. Кстати, довольно часто возникают спорные ситуации, когда остаются сомнения в правильности оформления листка нетрудоспособности. В этом случае всегда можно обратиться письменно или устно в тот фонд, к которому относится ваша организация. Как правило, там есть специальный отдел по работе с больничными листами, и его специалисты всегда охотно консультируют по данному вопросу.

Видео инструкция ФСС по заполнению больничного листа:

Итак, документ подлинный и заполнен правильно. Вы имеете полное право принять его к учету. С этого момента бухгалтер в течение 10 дней должен начислить пособие, после чего выплатить его с ближайшим перечислением заработной платы. Как правило, выплаты попадают в расчет или аванс.

Шаг 2. Рассчитываем больничное пособие

Определяем расчетный период – он равен двум календарным годам, предшествующим периоду, в котором работник заболел.

Далее рассчитываем среднедневной заработок, для чего все начисленные работнику за эти два года суммы, а именно такие, которые должны облагаться взносами, нужно разделить на 730 дней расчетного периода. Полученный результат сравниваем с лимитом – суммой, выше которой оплата за счет ФСС производиться не может.

В 2015 году максимум, который может быть выплачен за один день равен 1 632 р. 88 к., в 2016 это будет 1 772 р. 60 к. Эта цифра получается, если сложить пределы по страховым взносам в годах расчетного периода и разделить эту сумму на 730.

В этом году мы складываем 568 тыс. и 624 тыс. рублей за 2013, 2014 гг., соответственно, в следующем году (2016) это будут 624 тыс. и 760 тыс. рублей за 2014, 2015 годы. Таким образом получается, что в 2015 году сумма среднего заработка для расчета пособий не может превышать 1 192 тыс. руб.

Итак, мы высчитали среднедневной заработок. Теперь нам нужен страховой стаж, так как от этого зависит размер выплачиваемого пособия.

Если работник на момент заболевания отработал менее полугода, то больничный рассчитывают из МРОТ (5 965 руб. в 2015 году) плюс районный коэффициент. Если стаж составляет от полугода до пяти лет, то оплата больничного будет равна 60% от среднего заработка, от пяти до восьми лет – 80%, более восьми – 100%.

Здесь же надо сделать оговорку, что с 2016 года эти параметры будут увеличиваться на шесть месяцев ежегодно. То есть в 2016 году стажевые периоды составят до пяти с половиной лет, далее – до восьми с половиной и более. С 2017 года они увеличатся еще на полгода и так далее до 2029 года, когда получить 100% пособия сможет работник, имеющий стаж более 15 лет. На сегодняшний день этот законопроект еще не утвержден.

Напомним также, что стаж считается с начала трудовой деятельности до дня, предшествующего заболеванию.

Теперь исчисленную сумму среднедневного заработка, посчитанного с учетом стажа, мы должны умножить на календарные дни болезни.

Формула расчета больничных пособий

Итак, формула расчета больничных выглядит следующим образом:

- Среднедневной заработок = (Заработок за 2 календарных года, предшествующих периоду болезни (с учетом предельных величин)) / 730 дней;

- Пособие за один день = (Среднедневной заработок) * (Процент, в зависимости от стажа (100, 80, 60%))

- Окончательная сумма = (Пособие за один день) * (Дни болезни).

Онлайн калькулятор расчета больничного листа

Данным калькулятором вы можете воспользоваться для расчетов больничных в 2015, 2016 и последующих годах. Все изменения в законодательстве оперативно вносятся в его алгоритм работы.

Шаг 3. Выплачиваем пособие

Если регион, в котором вы работаете, не входит в пилотный проект (когда пособия выплачивает непосредственно ФСС), то оплатой занимается работодатель. Зная итоговую сумму пособия, необходимо вычесть из нее 13% НДФЛ и включить ее в ведомость на оплату.

Пример расчета больничного

Рассмотрим расчет больничного на конкретном примере:

В марте 2015 года работница организации А.Б. Иванова была на больничном 5 дней.

Она отработала в общей сложности более девяти лет, соответственно, пособие ей полагается в 100% размере.

В расчетный период входят 2013–2014 календарные годы.

Фактический заработок работницы за это время составил 567 325 руб. и 628 415 руб. соответственно

Как мы видим, доход в 2013 г. не больше предельной величины, а вот в следующем году лимит превышен. Поэтому при расчете пособия берется вся сумма за первый год и максимальные 624 тыс. руб. за второй.

Среднедневной заработок составит, соответственно (567 325 р. + 624 тыс. руб.)/730 дн. = 1 631,95 руб.

Следовательно, пособие за все время болезни составит:

1 631,95 руб./дн.* 5 дн. = 8 159,76 руб.

К выплате причитается 8 159,76 руб. - 1 061 руб. (НДФЛ) = 7 098,76 руб.

Вот, собственно, и весь расчет. Остается добавить лишь то, что первые 3 дня пособия оплачивает работодатель, остальные оплачиваются за счет ФСС. Исключение составляют пособия по БиР и по уходу за детьми – они полностью выплачиваются за счет фонда.

Остановимся на них подробнее, так как их расчет несколько отличается от обычного.

Больничный по беременности и родам (БиР)

Длительность декретного отпуска составляет, как правило, сто сорок дней: первые семьдесят дней — это дородовый период и последующие – послеродовый. В случае сложных родов выписывается дополнительный листок нетрудоспособности еще на 16 дней. Если беременность многоплодная, пособие выдается сроком на 194 дня (84+110).

Длительность декретного отпуска составляет, как правило, сто сорок дней: первые семьдесят дней — это дородовый период и последующие – послеродовый. В случае сложных родов выписывается дополнительный листок нетрудоспособности еще на 16 дней. Если беременность многоплодная, пособие выдается сроком на 194 дня (84+110).

Расчетный период, как и в случае с пособием по заболеванию, составляет два предыдущих календарных года. А вот дальше начинаются существенные отличия.

Во-первых, дни, на которые делится начисленный в расчетном периоде заработок, не обязательно равны 730. Это может быть 731, если в одном из годов расчетного периода 366 дней, 732 – когда високосные оба года. Во-вторых, из этого числа вычитаются исключаемые периоды, к которым относятся:

- болезнь;

- родовой отпуск;

- отпуск по уходу за детьми;

- период, когда работник не работает, но получает какие-либо выплаты, не облагаемые взносами.

В-третьих, сохраняется возможность заменить один или два года расчетного периода, если в это время работница была в декрете или сидела с ребенком до полутора или трех лет. Взамен можно взять любой предшествующий год. Самое главное, чтобы пособие в этом случае получилось больше, чем без этой замены. В этой ситуации работница обязательно пишет заявление, где указано, какие годы она хочет заменить на другие.

Пример расчета больничного по БиР

Например, работница В.Г. Петрова проработала на предприятии пять лет. В годы, предшествующие декрету она находилась в отпуске по уходу за первым ребенком.

К работе Петрова вернулась в апреле 2015 года. А с 03.10.2015 опять собралась в декрет. В расчетном периоде ей начислялись только больничный по БиР и пособие до полутора лет. Они взносами не облагаются и, следовательно, суммы зарплаты для расчета пособия нет.

Работница написала заявление и ей заменили предшествующие беременности годы на те, в которых она отработала полностью все время — это 2012 и 2011 гг.

Итак,

Среднедневной заработок пособия по БИР = Заработок за два календарных года, предшествующих периоду БИР (с учетом предельных величин) / 730 (731 или 732) – дни исключаемых периодов.

Далее сравним рассчитанный среднедневной заработок с максимальной суммой, которая остается такой же, как и в случае с обычным больничным. То есть в 2015 году это 1 632 р. 88 к. Если расчетная сумма меньше, то ее мы и умножаем на дни пособия, если же больше, то берем предельную величину. То есть в 2015 году максимум, который может быть получен за декретный отпуск составит 1 632 р. 88 к. *140 дн.=228 603 р. 20 к.

Рассмотрим расчет на примере:

Работница предприятия Д.Е. Сидорова с 17.01.2015 идет в отпуск по БиР, который будет продолжаться 140 дней (с 17 января по 4 июня 2015 г.).

Стаж работы превышает 6 месяцев.

Годы для расчета пособия - 2013, 2014.

Зарплата за этот период: 618 100 руб. и 752 234 руб., соответственно.

С этих сумм в полном объеме уплачены взносы в ФСС.

Поскольку заработок сотрудницы превышает предельные значения, то расчет должен производиться исходя из максимальной суммы 1 192 тыс. руб.

В расчетном периоде 730 дней, из которых Сидорова была на больничном 19 дней, следовательно, исчислять среднедневной заработок будем исходя из расчета 730-19=711 календарных дней:

(568 тыс. руб.+624 тыс. руб.)/711 дн.=1 676,51 руб.

Это больше максимального значения пособия за один день, следовательно пособие рассчитываем исходя из предельной дневной суммы 1 632 р. 88 к.

1 632 р. 88 к.*140 дн. =228 603 р. 20 к.

Так как декретные не облагаются подоходным налогом, то выплате подлежит вся исчисленная сумма.

Больничный по уходу за ребенком

При заболевании детей, сотрудникам также полагается пособие. При этом не важна степень родства – это могут быть родители или другие родственники, непосредственно осуществляющие уход за ребенком.

При заболевании детей, сотрудникам также полагается пособие. При этом не важна степень родства – это могут быть родители или другие родственники, непосредственно осуществляющие уход за ребенком.

Расчет такого больничного не отличается от обычного, за одним исключением. Это время, за которое работник может рассчитывать на выплаты:

- Если возраст ребенка менее семи лет, то пособие оплачивается за весь период, но не больше 60 дней в течение года (90 – при особых заболеваниях, утвержденных законодательством). При этом, если ребенок проходит курс лечения дома, то первые десять дней должны быть оплачены в обычном порядке, следующие – в размере 50%. Если ребенок находится в стационаре – оплата производится в обычном размере за все время лечения.

- Если работник сидит с ребенком, возраст которого от семи до пятнадцати лет, то оплате подлежат 15 дней за один раз, но не более 45 дней в году.

Приведем пример:

И.С. Леденева принесла в бухгалтерию больничный лист по уходу за ребенком с 11 по 26 марта 2015 г. (16 дней). Ребенку шесть лет, в текущем году он болеет первый раз, лечение амбулаторное (дома). Следовательно, оплате подлежат все 16 дней, из которых первые десять – в обычном размере, остальные – в размере 50%.

Общий стаж работницы — более семи лет. Следовательно, первые десять дней должны оплачиваться в размере 80%. А следующие шесть — в половинном размере. Заработок в 2013, 2014 гг. расчетного периода составил 451 013,90 руб. и 518 732,59 руб. соответственно.

Эти суммы меньше лимита, поэтому пособие рассчитываем так:

(451 013,90 руб. + 518 732,59 руб.)/730 дн. x 80% x 10 дн. = 10 627,40 руб. (10 дней);

(451 013,90 руб. + 518 732,59 руб.)/730 дн. x 50% x 6 дн. = 3 985,26 руб. (6 дней).

Итоговая сумма по листку нетрудоспособности составит 14 612,66 руб. (10 627,40 руб. + 3 985,26 руб.).

Вся эта сумма возмещается ФСС.

Еще один нюанс – если работник во время больничного по уходу за детьми находился в отпуске, пособие не начисляется и отпуск на этот период не продляется.

Это далеко не все, что можно рассказать о расчете пособий, но основные моменты мы постарались вкратце изложить. К 2016 году, как уже говорилось выше, следует ожидать изменения по стажевому периоду, также нужно быть внимательными с максимальными и минимальными значениями, так как они индексируются ежегодно, а значит, будут отличаться от значений текущего года. Но в нашем онлайн калькуляторе все эти значения меняются автоматически, поэтому вы смело можете использовать его для расчета больничных пособий в 2016 и последующих годах.

Если у вас остались какие-то неразрешенные вопросы по данной теме, то наш юрист онлайн готов бесплатно и оперативно проконсультировать вас прямо на сайте. Свой вопрос вы можете задать в форме внизу страницы.