Доступность кредитных средств, отсутствие финансовой дисциплины, форс-мажорные обстоятельства – все это может привести к тому, что человек окажется в долговой яме. Он берет новый кредит, чтобы погасить старый и общий долг растет в арифметической прогрессии. Как выбраться из кредитной кабалы? Об этом читайте далее.

Не стоит скрываться от кредиторов

Очень часто, первое, что делает человек, не имеющий возможности заплатить очередной платеж по кредиту, – перестает отвечать на звонки банка. Это одна из первых ошибок, которую совершает человек, оказывающийся в долговой яме. Легче решать проблему, если начать диалог первым.

Очень часто, первое, что делает человек, не имеющий возможности заплатить очередной платеж по кредиту, – перестает отвечать на звонки банка. Это одна из первых ошибок, которую совершает человек, оказывающийся в долговой яме. Легче решать проблему, если начать диалог первым.

В зависимости от условий кредитования и личных обстоятельств можно написать заявление о реструктуризации кредитной задолженности или о предоставлении кредитных каникул.

Реструктуризация может заключаться в увеличении срока кредитования, уменьшении процентной ставки на определенный период и т.д. Кредитные каникулы подразумевают под собой возможность не погашать тело кредита или весь платеж какое-то количество месяцев.

Но такая лояльность со стороны банка может сыграть и против заемщика. Некоторые из них, получая передышку, не пытаются найти новый источник ресурсов или систематизировать свои расходы. В итоге заемщик по истечении кредитных каникул должен заплатить больше, а он это сделать не может. Поэтому, обращаясь в финансовое учреждение с просьбой о реструктуризации или кредитных каникул, необходимо иметь четкий план, как погашать кредит согласно новому графику.

Чтобы банк пошел навстречу должнику, стоит рассказать причину такой ситуации, а еще лучше подтвердить слова документально. Когда у заемщика действительно случается форс-мажорная ситуация, например, увольнение с работы или болезнь, то банк с большей вероятностью отнесется с пониманием.

Систематизация долгов

Большинство людей, которые оказались в кредитной кабале, охватывает паника. Если они не пошли на крайности и не пытаются скрыться от кредиторов, то пытаются абсолютно и бессистемно что-то платить, при этом тратят лишние деньги вместо того, чтобы сэкономить.

Большинство людей, которые оказались в кредитной кабале, охватывает паника. Если они не пошли на крайности и не пытаются скрыться от кредиторов, то пытаются абсолютно и бессистемно что-то платить, при этом тратят лишние деньги вместо того, чтобы сэкономить.

Стоит систематизировать все долги. Для этого в электронном или письменном виде необходимо собрать воедино всю информацию по кредитам, в том числе текущую и просроченную задолженность, размер обязательного ежемесячного платежа, окончание действия кредитного договора и размер штрафных санкций. Это поможет понять, какие кредиты стоит погашать в первую очередь.

Поиск скрытых ресурсов

Конечно же, для быстрого погашения долга необходимо увеличение доходов. Но иногда, чтобы была возможность скорей погасить задолженность, необязательно больше работать.

Должнику стоит критично пересмотреть свои затраты. В кредитную кабалу часто и попадают люди, которые склонны к спонтанным и ненужным покупкам. Для поиска дополнительных ресурсов необходимо на протяжении нескольких недель вести тщательный учет всех расходов. Есть немалая вероятность, что часть из них можно было просто не совершать. Дальше поможет только самодисциплина и совершение покупок только по заранее составленному списку.

План погашения

Основное правило погашения – сначала самые дорогие кредиты. Как правило, это кредиты наличными в банке без залога или займы в микрофинансовых организациях. Необходимо приложить максимум усилий, чтобы от них избавиться. Реструктуризация такой задолженности только увеличивает финансовую нагрузку.

Вариантов дальнейших действий может быть несколько. Большинство заемщиков считает, что лучше погасить мелкие кредиты. Это объясняется тем, что должнику не нужно уже будет разбираться в большом количестве договоров и бегать по банкам.

Одними из первых также стоит погасить кредитные карты. Причем не просто погасить, а отнести пластик в банк и написать заявление на закрытие карточного счета. Кредитные карты являются главным источником проблем для любителей импульсивных покупок. Возможно оставить одну карту, только с небольшим лимитом. Эти деньги можно использовать для личных текущих нужд, когда другого варианта нет, например, для покупки продуктов.

Последними, как правило, погашают крупные залоговые кредиты. Но это целесообразно, если нет реальной угрозы принудительного взыскания залога, особенно если речь идет о единственном жилье.

А вот с автомобилем, приобретенным в кредит, при больших долгах стоит расстаться в первую очередь. За исключением особых обстоятельств у отдельных заемщиков, он не является предметом первой необходимости. Закрытие кредита на авто станет заметным сразу. Помимо отсутствия необходимости платить взносы, должник сэкономит средства еще и на страховке, которая обычно имеет немаленький тариф. Экономия на бензине также очень положительно скажется на бюджете должника.

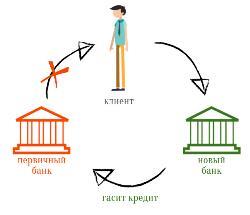

Новый кредит для погашения старого: когда оправдано

Огромные проблемы должников часто начинаются именно с оформления другого кредита для погашения платежей по текущей задолженности. Самой большой ошибкой является оформление займа в МФО с целью оплаты банковских кредитов. Процентная ставка в МФО может быть в два, а то и в три раза выше по сравнению с банковскими учреждениями.

Огромные проблемы должников часто начинаются именно с оформления другого кредита для погашения платежей по текущей задолженности. Самой большой ошибкой является оформление займа в МФО с целью оплаты банковских кредитов. Процентная ставка в МФО может быть в два, а то и в три раза выше по сравнению с банковскими учреждениями.

Единственный случай, когда это оправдано, – оформление кредита под более низкий процент. Но речь должна идти не о 1-2%, а хотя бы о 4%. В противном случае разница в процентах пойдет на оплату комиссий за выдачу, страховки и т.д., а заемщик только потеряет время. Но вероятность получения такого кредита маленькая. Банки, предлагающие кредиты с хорошими условиями, достаточно требовательны к заемщикам. У должника с несколькими кредитами, тем более с просроченными платежами, мало шансов получить заемные средства.

Существенную помощь в этом могут оказать платежеспособные люди, которые готовы выступить поручителями или созаемщиками. Также банк будет настроен более лояльно, если потенциальный заемщик предложит ликвидный залог.

Помощь специалиста

Даже человеку, у которого один кредит, и он добросовестно выполняет все свои обязательства, бывает трудно разобраться во всех положениях кредитного договора. Заемщик, оказавшийся в долговой яме, часто паникует и совершает много ошибок, потому что не может разобраться в нюансах каждого договора. В такой ситуации целесообразно привлечь грамотного специалиста, который «разложит все по полочкам». Это может быть знакомый сотрудник кредитного отдела банка, юрист, специализирующийся на работе с должниками, и даже кредитный брокер. Главное, чтобы человек имел хорошую репутацию и достаточный профессиональный опыт. Конечно, если нет близкого друга или родственника с такими знаниями, то за консультацию придется заплатить. Но такие затраты вполне оправданы, так как должник может сэкономить на оплате лишних процентов и комиссий кредитору.

Также помощь юриста может понадобиться, когда долг «выбивают» сотрудники коллекторских компаний. Они это часто делают на гране закона, или вообще нарушая его. Для того чтобы правильно отстаивать свои права, заемщик должен хорошо их знать.

Особенно важна помощь юриста, если кредитор начинает процедуру принудительного взыскания. Остро вопрос стоит для должников по ипотечным кредитам, которые могут остаться без жилья. Грамотный специалист может найти лазейки как в законодательных актах, так и в договорах, что поможет должнику не остаться на улице.

Увеличение дохода

Идеальное решение вопроса – увеличение регулярного дохода. Конечно, идти к руководителю с просьбой увеличить зарплату по причине наличия больших долгов, не стоит. Во-первых, маловероятно, что его заинтересуют личные проблемы сотрудника, а во-вторых, – это может испортить репутацию. Обоснованием может быть только личные достижения или инициатива по увеличению обязанностей и ответственности.

Также стоит подумать о возможных источниках дополнительного дохода. Такими источниками могут быть хобби, особые знания и умения. Если этого нет, можно поискать работы разового характера, которые не требуют особых навыков, например, выгул собак.

Если позволяет график основной работы, то будет не лишним поискать дополнительную. Тем более что будет меньше времени для осуществления необдуманных трат.

Продажа лишнего имущества

Если одной из причин возникновения большого количества долгов стали необдуманные траты, то у должника, вероятнее всего, имеется немало вещей далеко не первой необходимости. Это может быть различная современная техника, недешевая одежда, аксессуары и т.д. Продажа таких вещей может стать ощутимой помощью при расчете с кредиторами.

Банкротство

Крайней мерой решения вопроса с кредитной кабалой является объявление банкротства. Начиная с 01 января 2015 года, право на эту процедуру имеют и физические лица.

Крайней мерой решения вопроса с кредитной кабалой является объявление банкротства. Начиная с 01 января 2015 года, право на эту процедуру имеют и физические лица.

Должник может объявить себя банкротом, если его суммарная задолженность превышает 500 000 рублей, а срок просроченной задолженности больше трех месяцев.

Для признания банкротом необходимо обратиться в суд. Осуществить это может как должник, так и кредитор. Заемщик обязан подтвердить документально, что он не может рассчитаться с долгами, так как для осуществления платежей не хватает его дохода. Также нужно предоставить подтвержденную информацию, что физическое лицо выполнило определенные действия для погашения долгов, но они не принесли желаемого результата. Как правило, требуется подтверждение запроса о реструктуризации, продажи имущества не первой необходимости и т.д. Например, если должник хочет объявить себя банкротом, но владеет не одной недвижимостью, то решение суда, скорее всего, будет не в его пользу.

Стоит помнить, что объявление банкротства несет для должника ряд негативных последствий. При попытке получить кредит в будущем, заемщик обязан уведомить кредитора о ранее состоявшейся процедуре банкротства. Также заемщик не сможет в течение трех лет после завершения процедуры занимать руководящие должности.

Банкротство само по себе несет для заемщика ряд затрат. Ему потребуется как минимум, оплатить судебные издержки и государственные пошлины.

Банкротство можно инициировать не чаще, чем один раз в пять лет. Поэтому, если должник в скором времени окажется в той же ситуации, то решить проблему подобным образом снова не получится.

Меры профилактики

Иногда люди, которые успешно выбрались из кредитной кабалы, попадают в нее снова. Поэтому, когда проблемы с кредиторами остались позади, стоит проанализировать еще раз причины возникшей ситуации и понять, как ее избежать в будущем. Причины, конечно у каждого разные, но можно дать несколько общих рекомендаций:

Иногда люди, которые успешно выбрались из кредитной кабалы, попадают в нее снова. Поэтому, когда проблемы с кредиторами остались позади, стоит проанализировать еще раз причины возникшей ситуации и понять, как ее избежать в будущем. Причины, конечно у каждого разные, но можно дать несколько общих рекомендаций:

- Брать кредит только в том случае, когда он действительно необходим. Если принято решение о какой-либо покупке с помощью кредитных средств, то не нужно сразу бежать в банк. Стоит отложить подачу документов как минимум на несколько дней. Возможно, покупка не так уж и необходима.

- Систематизация всех доходов и расходов. Это поможет увидеть лишние затраты и сэкономить деньги, с помощью которых не только можно оплатить товары и услуги без кредита, но и создать финансовую подушку безопасности.

- Наличие накопленных средств. Стоит регулярно откладывать часть дохода на накопительный взнос. Это возможно поможет справиться с форс-мажорной ситуацией без привлечения заемных средств.

Нередко в кредитную кабалу попадают начинающие предприниматели или инвесторы, которые хотели заработать без наличия собственного капитала. К сожалению, не все умеют делать правильные выводы из ситуации и снова пытаются работать без личных средств, влезая в сомнительные проекты. Для избегания проблем с кредиторами не стоит вкладывать деньги в проекты, которые обещают огромную прибыль за короткий срок.

Кредит – это не зло, а финансовый инструмент, с помощью которого можно решить денежные проблемы или сделать выгодное приобретение. Главное подходить к вопросам кредитования обдуманно и ответственно, тогда риск возникновения долговой ямы существенно уменьшится.