Налог на землю (далее ЗН) является местным налогом, в связи с чем льготы по нему, помимо федеральных, могут устанавливаться местными органами власти.

Льготы по земельному налогу можно разбить на три группы:

- 100% освобождение от обязанности уплаты ЗН;

- Уменьшение базы по налогу (стоимости участка с которой производится исчисление ЗН) на 10 000 руб.;

- Отдельные преференции, устанавливаемые для определенной категории лиц, местными органами власти

Полное освобождение от уплаты ЗН

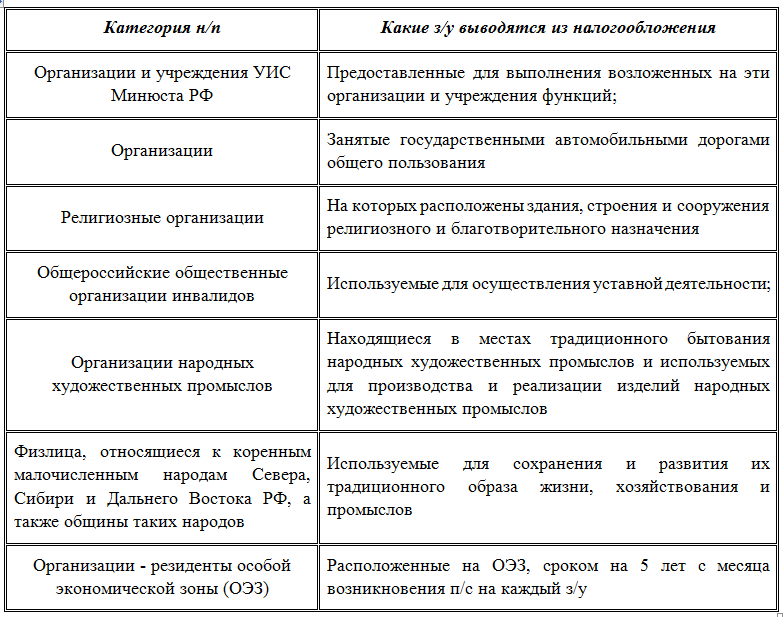

В соответствии с НК РФ от уплаты земельного налога полностью освобождаются следующие категории граждан:

Полный перечень н/п, освобождаемых от уплаты ЗН, приведен в ст. 395 НК РФ.

Уменьшение базы для уплаты налога на установленную НК РФ величину

Согласно НК РФ база (стоимость з/у) по ЗН для определенных налогоплательщиков может быть уменьшена на 10 000 руб. Данная льгота действует только в отношении одного з/у, расположенного в одном муниципальном образовании.

Уменьшить базу по земельного налога на 10 000 руб. могут:

- Ветераны и инвалиды ВОВ и иных боевых действий;

- Граждане, пострадавшие (также получившие и перенесшие лучевую болезнь) при авариях на атомных и ядерных объектах, испытаниях ядерного и термоядерного оружия;

- Инвалиды первых двух групп инвалидности, включая инвалидов с детства;

- Герои СССР и РФ, полные кавалеры ордена Славы

Для того, чтобы получить данную льготу в инспекцию необходимо сдать документы ее подтверждающие. Сделать это необходимо до 1 февраля. В случае, если документы в указанный срок представлены не будут начисление налога будет производиться без учета льготы.

Местные преференции

Актами местных властей могут устанавливаться отдельные льготы определенным категориям плательщиков.

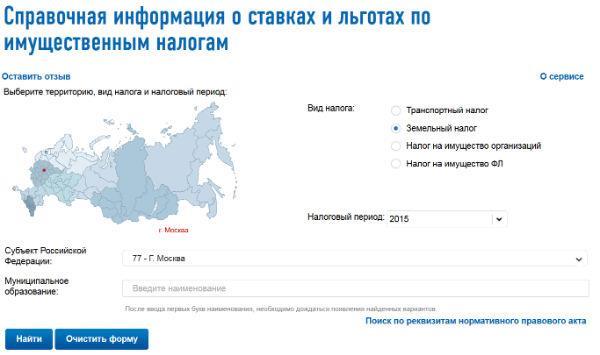

Узнать, какие преференции установлены в определенном регионе можно воспользовавшись сервисом ФНС

Для того, что получить данные о действующих льготах в поле «Вид налога» необходимо выбрать соответствующий налог, затем указать период (за какой год заявляется льгота) и муниципальное образование.

Например, на 2015 год льготы по ЗН в г. Москве установлены Законом № 74 от 24.11.2004г.

Согласно вышеуказанному правовому акту от уплаты земельного налога освобождаются Герои СССР и соцтруда, кавалеры ордена славы в отношении одного участка, кроме тех, что сдаются в аренду.

Уменьшить на один миллион рублей налоговую базу (стоимость участка) могут инвалиды первой и второй группы, ветераны и инвалиды войны, лица участвовавшие или пострадавшие (в том числе перенесшие лучевую болезнь) от аварий на атомных и ядерных объектах и вследствие испытаний ядерного и термоядерного оружия, многодетные семьи.

Льгота в один миллион применяется вместе с федеральной льготой в сумме 10 тыс. руб.

Пример.

Совин В.Д. имеет в г. Москве з/у, стоимость которого равна 3 654 300 руб.

Ставка налога, в соответствии с вышеуказанным законом составляет 0,025%.

Без применения преференции сумма к внесению в бюджет за год составит 914 руб.

3 654 300 руб. * 0,025 %

Допустим, Совин является инвалидом 2 группы, в таком случае, ЗН к уплате составит 611 руб.

(3 654 300 – 1 000 000 руб. – 10 000 руб.)*0,025%

Для того чтобы подтвердить свое право на преференцию в налоговый органе необходимо представить соответствующие бумаги. Если льгота сразу не будет заявлена подтвердить ее и соответственно пересчитать налог можно будет за три года.

Решение о возврате переплаты принимается налоговым органом в течение 10 дней с момента сдачи бумаг в Инспекцию, а возврат средств осуществляется в течение месяца с даты вынесения данного решения.