")

Ипотека стала популярным способом приобретения жилья. К ее оформлению большинство заемщиков подходят со всей серьезностью. Прежде чем отправиться в банк с документами для подачи заявки, они хотят самостоятельно рассчитать сумму ипотеки и сравнить платежи в разных банках. Как это сделать?

Основные параметры

Перед расчетом ипотечных платежей, необходимо определиться с основными параметрами будущей сделки. Это предполагаемая стоимость жилья, размер первоначального взноса, срок кредитования и процентная ставка. Исходя из этого, строится график погашения, который, в свою очередь, может быть дифференцированным или аннуитетным. Также необходимо учитывать все дополнительные платежи. Эти данные помогут составить общую картину и выбрать оптимальное банковское предложение для оформления ипотеки.

Что входит в стоимость ипотеки?

Помимо процентов, которые банк будет начислять ежемесячно, в стоимость кредита входят:

- возможные единоразовые и ежемесячные комиссии (могут выражаться как в абсолютном, так и в процентном значении);

- страховые платежи, в том числе страхование имущества, жизни и здоровья заемщика, а также титульного риска;

- нотариальные затраты при оформлении сделки;

- затраты, связанные с куплей-продажей, в том числе аренда банковской ячейки для хранения денег до их передачи продавцу, регистрация перехода прав собственности и т.д.

Условиями кредитования может быть предусмотрена комиссия за выдачу и обслуживание кредита. Последняя может начисляться как исходя из первоначальной суммы кредита, так и от фактической задолженности. Первый вариант является более невыгодным для заемщика, так как даже при частичном досрочном погашении затраты на данную комиссию не уменьшаются.

Согласно российского законодательства, обязательным является только страхование потери и порчи залогового имущества. Страховой платеж определяется исходя из оценочной стоимости недвижимости и страхового платежа.

Страхование жизни и здоровья заемщика является добровольным и банк не имеет право прописывать его в обязательные условия кредитного договора. Но многие кредиторы предусматривают повышение процентной ставки в случае отказа заемщиком от заключения такого договора. При расчете затрат на ипотечный кредит необходимо сравнить два варианта.

Затраты, связанные непосредственно с покупкой квартиры в различных банках приблизительно на одинаковом уровне. Банк только может предложить свои услуги посредника в части регистрации перехода права собственности, но за это придется заплатить комиссию.

Процентная ставка

Процентная ставка может быть:

- Фиксированная. Она не изменяется на протяжении всего срока кредитования.

- Плавающая. Это ставка, которая меняется на протяжении срока действия кредитного договора. Она определяется суммой двух значений: фиксированная ставка банка и переменная часть, в роли которой может использоваться ставка рефинансирования Центрального банка, MosPrime или LIBOR.

Точно рассчитать ипотеку по плавающей ставке невозможно, так как значение переменного показателя в долгосрочном периоде спрогнозировать практически невозможно.

График погашения

Больше всего вопросов возникает при расчете графика погашения. Он может быть следующий:

- Аннуитетный. Он рассчитывается по специальной формуле и ежемесячный платеж одинаковый на протяжении всего срока погашения. В первый год кредитования большая часть платежа идет на оплату процентов.

- Дифференцированный. При таком графике погашения сумма кредита делится на количество платежей и каждый месяц банк приплюсовывает проценты, начисленные на остаток.

Кредитор может предоставить клиенту выбор или предложить только одну схему погашения.

Рассчитать платежи по дифференцированной схеме несложно. На погашение непосредственно задолженности каждый месяц будет идти одинаковая сумма. Проценты же проще всего рассчитать путем умножения процентной ставки на остаток задолженности. Большинство будущих заемщиков считают такой способ выгодным. Это соответствует действительности, так как итоговая переплата по ипотеке будет меньше, чем при использовании аннуитетного графика. Есть и существенный недостаток: в первые периоды уплаты кредита платежи будут большими, но в конце срока погашения платеж существенно уменьшится.

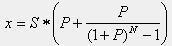

Аннуитет считается по специальной математической формуле. Выглядит она следующим образом:

где S – первоначальная сумма кредита;

Р – месячная процентная ставка;

N – срок кредитования в месяцах.

Далее ежемесячно с платежа вычитаются проценты, которые также начисляются исходя из остатка задолженности на конец расчетного месяца, а оставшаяся сумма идет на погашение самого кредита. Такой график приводит к большей переплате по сравнению с дифференцированной схемой, что не делает его популярным у заемщиков. В тоже время он дает меньшую нагрузку на семейный бюджет в первые месяцы обслуживания ипотеки.

Для упрощения расчета можно использовать функции Excel или ипотечный калькулятор. Также на сайтах многих банков есть возможность рассчитать любой график исходя из разных исходных параметров. Итоговую переплату можно увидеть в строке «итого» по процентам. Если добавить эту сумму к ранее определенным единоразовым затратам, то получится общая переплата по ипотеке.

В интернете существует большое количество ипотечных калькуляторов для расчета кредита онлайн, но для получения адекватных и достоверных данных пользоваться нужно калькулятором того банка, в котором вы собираетесь оформить ипотечный кредит.

Досрочное погашение

На сегодняшний день законодательством Российской Федерации не разрешается запрещать досрочное погашение кредита. Но в договоре могут быть пункты, которые регулируют схему такого погашения. Это может быть:

- требование о том, что за месяц до предполагаемого срока погашения необходимо написать заявление;

- возможность погашать досрочно только ту сумму, которая будет кратной платежу по графику.

Но их наличие существенно не повлияет на стоимость кредита, если внимательно ознакомиться с договором и выполнять все требования банка.

При внесении денег с целью частичного досрочного погашения возможно два варианта действий со стороны банка:

- график пересчитывается, в результате чего обязательный платеж уменьшится, а срок останется без изменения;

- без пересчета графика срок кредита уменьшится, а платеж останется таким же.

Если цель взноса – уменьшение итоговой переплаты, то перерасчет графика делать не стоит.

Калькуляторы на сайтах банка

Для расчета ипотеки проще всего использовать калькуляторы на сайтах банка. Здесь можно, меняя разные параметры, оценить приемлемость того или иного варианта кредитования. При их использовании стоит обратить внимание на значение данных, которые стоят по умолчанию. Например, в калькуляторе по умолчанию стоит минимальная процентная ставка. При этом лицо, которое осуществляет расчет, может не соответствовать требованиям банка для получения кредита на таких условиях.

Для расчета ипотеки проще всего использовать калькуляторы на сайтах банка. Здесь можно, меняя разные параметры, оценить приемлемость того или иного варианта кредитования. При их использовании стоит обратить внимание на значение данных, которые стоят по умолчанию. Например, в калькуляторе по умолчанию стоит минимальная процентная ставка. При этом лицо, которое осуществляет расчет, может не соответствовать требованиям банка для получения кредита на таких условиях.

После того как сложилась общая картина выплаты ипотечного кредита, благодаря самостоятельному расчету, стоит посетить отделение банка и получить консультацию у сотрудника банка. Он расскажет обо всех тонкостях начисления и оплаты всех платежей и предоставит график в письменном виде. Полный же расчет с подписью представителя банка заемщику должны предоставить еще до получения кредитных средств.