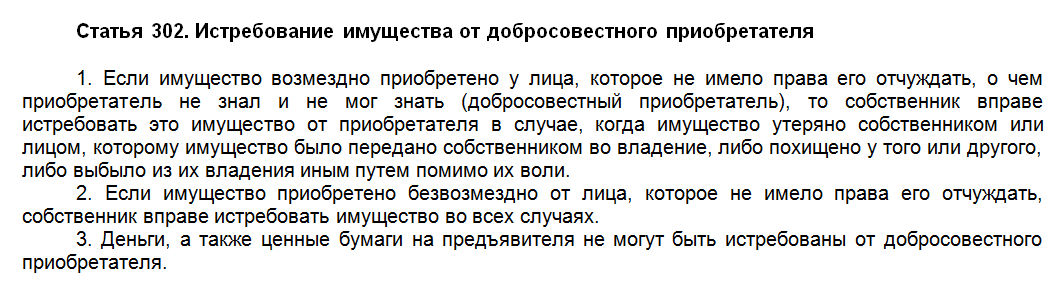

Приобретение квартиры на вторичном рынке несет много дополнительных рисков, если сравнивать с такой же покупкой, но на первичном рынке. Суть проблемы в том, что за свою историю каждая такая «вторичная» квартира сменила несколько владельцев. Причем никто, даже сами владельцы, не могут дать 100% гарантии, что все нормы законодательства при оформлении перехода права собственности от одних владельцев к другим соблюдались неукоснительно. В ст. 302 ГК РФ перечислены основания, по которым квартиру могут забрать даже у добросовестного покупателя. А по некоторым спорным вопросам срок исковой давности существенно дольше стандартных 3 лет.

Вот почему такой популярностью пользуется страхование титула. Это особая категория страховых продуктов, специально предназначенная защитить покупателя квартиры на вторичном рынке от риска утратить право собственности на свое приобретение. Многие банки настаивают на том, чтобы покупатели вторичного жилья страховали титул при оформлении ипотеки.

От каких рисков защищает страхование титула?

От выбора страховой компании и конкретного страхового продукта зависит тот перечень рисков, от которых покупателя защитит полис. К числу самых распространенных причин утраты титула относятся:

- Участие в сделке недееспособного или ограниченно дееспособного гражданина;

- Нарушение при оформлении купли-продажи норм действующего законодательства;

- Ошибки в составлении договора купли-продажи;

- Покупка недвижимости юридическим лицом, не имеющим на то права;

- Продажа квартиры без согласия органов опеки;

- Кабальные сделки;

- Продажа квартиры без согласия супруга;

- Ущемление прав наследников;

- Нарушение порядка приватизации;

- Использование поддельных документов при оформлении сделки.

Сроки и расценки на страхование титула

Любой страховой продукт имеет определенный срок действия. Договора титульного страхования заключаются на срок от года до 10 лет. Опытный риелтор и юрист помогут правильно выбрать оптимальный срок страхования в данном конкретном случае, с учетом всех индивидуальных параметров. Единой рекомендации, годной для всех - не существует.

Любой страховой продукт имеет определенный срок действия. Договора титульного страхования заключаются на срок от года до 10 лет. Опытный риелтор и юрист помогут правильно выбрать оптимальный срок страхования в данном конкретном случае, с учетом всех индивидуальных параметров. Единой рекомендации, годной для всех - не существует.

Большинство сделок с недвижимостью имеют срок давности - 3 года. Поэтому в большинстве случае страхование покупки квартиры на вторичном рынке клиенты страховщиков предпочитают заключать именно на этот отрезок времени. Отсчет начинается с момента регистрации сделки купли-продажи. Этот момент крайне важен, поскольку страховка может действовать не с даты ее покупки, а спустя какое-то время. Необходимо проконтролировать, чтобы к моменту регистрации сделки полис уже действовал.

Срок исковой давности может быть существенно увеличен. Так бывает, когда истец отсутствовал или по иной причине не мог вовремя узнать о неправомочной продаже квартиры. Изложив уважительную причину суду, он сможет добиться того, чтобы срок отсчитывался не от даты неправомочной купли-продажи, а от того времени, когда он все-таки узнал о состоявшейся без его согласия сделке.

Цена страховки - тот самый вопрос, который волнует всех потенциальных клиентов страховщиков. Невозможно заранее подсчитать, во сколько она обойдется. Имеет значение длинный ряд обстоятельств: тип недвижимости, кто выступил продавцом, проводилась ли юридическая экспертиза, когда было зарегистрировано право собственности предшествующего владельца, а также важен срок страхования. Согласно статистике, заплатить за такую страховку придется 0,2-0,5% от стоимости квартиры (ипотеки). Заплатить такую круглую сумму страхователю придется за каждый год страхования.