Стандартный налоговый вычет на детей является одной из мер поддержки российских семей. Порядок предоставления льгот установлен ст. 218 НК РФ и детализирован многочисленными письмами ФНС и Минфина. В первой половине 2020 года правила останутся прежними.

Какие налоговые вычеты на детей можно получить

С января 2020 года количество льгот не изменится. Россияне вправе подать заявления об освобождении от НДФЛ по следующим основаниям:

|

Тип стандартного вычета |

Сумма (в рублях) |

Получатели |

Предельный размер годового дохода (в рублях)

|

|

На первого и второго ребенка |

1400 |

Родители, опекуны, усыновители, приемные родители и их супруги, попечители |

350 000 |

|

На третьего и последующих детей |

3000 |

||

|

На ребенка-инвалида, не достигшего совершеннолетия и детей-инвалидов 1 и 2 групп до 24 лет при очном обучении таковых в образовательных учреждениях |

12 000 |

Только родители или усыновители |

|

|

6 000 |

Опекуны, приемные родители и их супруги, попечители |

В таблице указаны ежемесячные размеры вычетов. Если ребенок находится на обеспечении одного взрослого гражданина, суммы удваиваются. При воспитании нескольких детей, в том числе инвалидов льготы суммируются (письмо Минфина РФ № 03-04-06/15803).

Кроме того, при наличии несовершеннолетних иждивенцев граждане вправе рассчитывать на ряд дополнительных преференций. Вычеты по НДФЛ предоставляются (ст. 219 НК РФ) на:

- Расходы на образование. От обложения налогом освобождается сумма, потраченная на обучение ребенка. Лимит составляет 50 000 рублей в год на обоих родителей/опекунов/попечителей. После совершеннолетия детей претендовать на вычет можно лишь при зачислении на очную форму. При этом важно соблюдать возрастное ограничение до 24 лет. Если бывший опекун/попечитель продолжает оплачивать профессиональную подготовку взрослого воспитанника, отказать ему в вычете нельзя.

- Затраты на лечение. От НДФЛ ст. 219 НК РФ освобождает расходы на медицинскую помощь и лекарства детям до 18 лет. Рассчитывать на льготу можно, если услуга включена в правительственный перечень № 201 от 19.03.2001 года. Попадает под вычет и покупка добровольной медицинской страховки. По общему правилу лимит здесь составляет 120 000 рублей в год. Однако при дорогостоящем лечении допускается освобождение от налогообложения всей суммы издержек. Список таковых утвержден все тем же постановлением № 201.

Новых вычетов на детей с января в законодательстве не появится. Вопрос о повышении размера льгот только рассматривается депутатами. Поправки должны коснуться ст. 218 НК РФ. К середине декабря проект 751335-7 еще не прошел первое чтение. Ожидать реальных изменений раньше чем через полгода не стоит.

Читайте также "Стандартные налоговые вычеты по НДФЛ"

Первоначальная редакция документа предполагает увеличение по следующей схеме:

|

Основание |

Ежемесячная сумма (в рублях) |

Получатели |

Годовой лимит |

|

Первый и второй ребенок |

2500 |

Родители и усыновители, опекуны, приемные родители и их супруги, попечители |

400 000 |

|

Третий и каждый последующий малыш |

4500 |

||

|

Дети-инвалиды, не достигшие совершеннолетия и дети-инвалиды 1 и 2 групп не старше 24 лет, обучающиеся в образовательных учреждениях, в том числе ординатуре, аспирантуре, интернатуре |

12 500 |

Только родители или усыновители |

|

|

8 000 |

Опекуны, приемные родители и их супруги, попечители |

Итоговая версия закона может сильно отличаться от исходного проекта. Предсказать, каким будет реальное повышение вычетов на детей, невозможно.

Требования к получателям

При предоставлении налоговых вычетов по НДФЛ на детей ключевое значение имеют правовой статус заявителя, фактическое несение затрат и размер годового дохода. Получателями льготы признаются в первую очередь родители, усыновители, опекуны и попечители. При этом статус налогоплательщика должен быть подтвержден документально. Доказательством служат решения судов, свидетельства о рождении, распоряжения о передаче малышей в семью.

Лишение или ограничение родительских прав не является основанием отказа в вычете. К такому выводу пришел Верховный суд РФ в постановлении № 10 от 27.05.1998. Высшая инстанция указала на недопустимость освобождения недобросовестных матерей и отцов от обязанностей по содержанию детей. Согласие с позицией выразила и налоговая служба в письме № БС-2-11/13.

По общему правилу, подтверждать факт обеспечения детей не нужно. Исключение сделано для разведенных родителей, не проживающих совместно с малышом (письмо Минфина РФ № 03-04-05/80099). В качестве доказательства им разрешили использовать документы о перечислении алиментов. Если размер выплат минимален, в предоставлении льготы могут отказать. Разъяснения финансистов № 03-04-06-01/117 вызывают жаркие споры, ведь оценочные критерии материальной поддержки нормативными актами не закреплены.

Уклонение от содержания ребенка делает получение вычета невозможным. Как именно это реализуется на практике, понятно далеко не всегда. Разведенный родитель в такой ситуации не сможет подтвердить факт обеспечения детей. Что же делать, если расходы на несовершеннолетних отказывается нести супруг в браке? Такие лица тоже могут пренебрегать своими обязанностями. Пробел законодателями пока не устранен.

Еще одной группой получателей вычетов являются супруги родителей, то есть отчимы и мачехи. Они вправе пользоваться льготой, не имея кровного родства или прямой юридической связи с ребенком. При этом важен факт регистрации брака. Официальное создание семьи предполагает ведение совместного хозяйства. Таким образом, простые сожители под действие ст. 218 НК РФ не попадают. Соответствующую позицию Минфин России озвучил в письме № 03-04-05/71677.

Во всех случаях налоговый вычет предоставляется до момента превышения годовым доходом установленного лимита в 350 000 рублей. Суммировать необходимо все заработки гражданина, нарастающим итогом с января. Право на льготу утрачивается в тот месяц, в котором предел превышен (письмо ФНС РФ № СД-4-11/15807@).

Требования к ребенку

Большинство стандартных и социальных вычетов по НДФЛ предоставляется на несовершеннолетних детей. Претендовать на льготу можно, если малыши родились от разных браков либо были усыновлены, взяты под опеку или попечительство. Доказывать кровное родство необязательно.

После достижения ребенком 18 лет получать вычеты можно лишь при условии обучения в лицензированном образовательном учреждении. В этом случае период пользования преференциями увеличивается еще на 6 лет. Отчисление детей или перевод их на заочную, очно-заочную форму лишает прав на льготу. А вот академический отпуск не является основанием для отказа (разъяснения ФНС РФ от 25.03.2016 года).

Рассчитать налоговый вычет за обучение вам поможет наш онлайн калькулятор

В практике встречаются и специфические ситуации:

|

Пример |

Можно ли оформить налоговый вычет по НДФЛ |

Обоснование |

|

Наличие у детей собственных источников дохода |

Да |

Право родителей, опекунов, усыновителей и других законных представителей подтвердил Минфин РФ письмом № 03-04-05/31345. |

|

Ребенок вступил в брак |

Нет |

Создание семьи предполагает переход на самообеспечение. Получить вычет на таких детей уже нельзя (разъяснения финансистов № 03-04-05/21857). |

|

Достижение 18 лет |

Да |

Вычет предоставляется до завершения года, в котором наступило совершеннолетие. Позиция финансового ведомства изложена в письме № 03-04-05/53291. |

Ряд особенностей необходимо учесть и при наличии в семье детей-инвалидов. До 18 лет получить вычет в повышенном размере можно при любой тяжести заболевания. После совершеннолетия рассчитывать на увеличенные преференции смогут лишь родители студентов-инвалидов 1 и 2 групп.

Порядок оформления и перечень документов

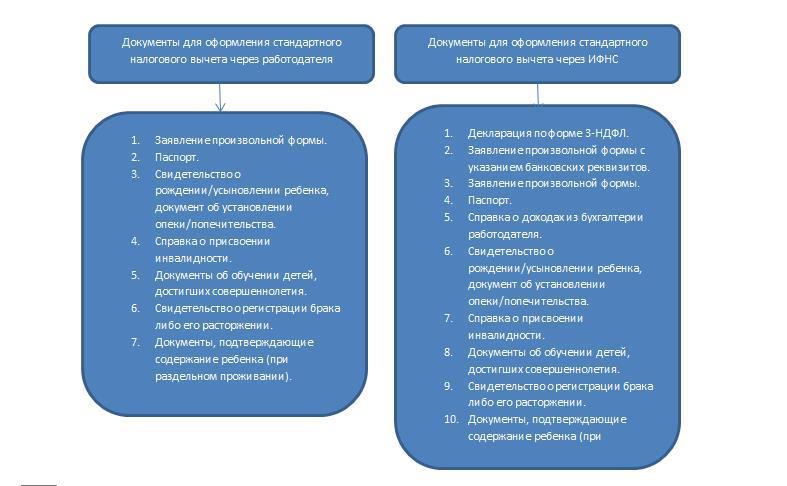

Вычеты предоставляются налогоплательщикам в заявительном порядке. Большинство россиян обращаются к работодателю. Унифицированные бланки не используют. Заявление составляется в произвольной форме с соблюдением общих принципов делопроизводства (образец можете скачать ниже).

Стандартный перечень приложений обнародован на сайте ФНС РФ. В него входят:

- свидетельство о рождении или усыновлении;

- справки о присвоении детям инвалидности;

- доказательства регистрации брака между супругами;

- паспорт;

- сведения об обучении совершеннолетнего ребенка в образовательном учреждении по очной форме.

Попечители и опекуны вместо свидетельств из органов ЗАГС предоставляют работодателю вступившие в силу решения суда. Налоговая служба допускает предъявление удостоверенной выписки из такого документа. Альтернативами служат договор о приемной семье или распоряжение государственного органа о передаче ребенка на воспитание.

Дополнительными приложениями становятся документы, подтверждающие особый статус заявителя. Так, единственный родитель может предъявить свидетельство о смерти матери или отца, выписку о признании таковых безвестно отсутствующими. Если заявитель в разводе и не проживает совместно с детьми, потребуется представить квитанции о перечислении алиментов. Подтвердить активное участие гражданина в содержании ребенка поможет и письменное заявление второго родителя.

|

Нестандартная ситуация |

Решение |

|

Налогоплательщик трудится в нескольких местах. |

Вычет предоставляется одним из работодателей. Выбор остается за налогоплательщиком. |

|

Получатель льготы меняет работу в середине года. |

Освобождение дохода от налога производится с учетом полученных ранее вознаграждений. С этой целью новый работодатель запрашивает у сотрудника справку по форме 2-НДФЛ. |

В практике встречаются ситуации, когда налогоплательщик не получал стандартных вычетов в течение года. В этом случае возврат излишне удержанных сумм обеспечивает территориальная инспекция ФНС РФ. Гражданину потребуется подать декларацию 3-НДФЛ, а также приложить к ней заявление на вычет со стандартным пакетом подтверждающих документов (разъяснения Минфина РФ № 03-04-05/33235). Сотрудники инспекции могут потребовать также справку из бухгалтерии обо всех начислениях.

На наш взгляд инспекции не должны запрашивать данные обо всех начислениях физлицу. Работодатели являются налоговыми агентами и регулярно направляют в службу отчеты 2-НДФЛ. Это означает, что полная информация у контролирующего органа уже имеется на момент обращения.

Рис 1. «Перечень документов для оформления вычета через работодателя и через налоговую»

Оформление социальных вычетов на детей будет происходить по иным правилам. Избежать визита в налоговые органы не удастся. Россиянам доступно сразу 2 способа:

|

ИФНС |

Работодатель |

|

По итогам года налогоплательщик вправе обратиться в инспекцию по месту жительства с декларацией 3-НДФЛ, заявлением на вычет и подтверждающими документами:

Возврат средств произведут после проверки декларации (ст. 78 НК РФ). |

Получить вычет можно в течение года. Для этого необходимо подать в территориальную инспекцию ФНС РФ заявление. Перечень приложений не изменится.

На рассмотрение обращения отведено 30 календарных дней. При положительном решении заявителю выдадут уведомление. На основании этого документа работодатель не будет удерживать НДФЛ с доходов сотрудника. В этом случае подавать декларацию по итогам года не потребуется. |

Порядок оформления социальных вычетов подробно описан на сайте ФНС РФ.

Сроки и правила выплат

После получения заявления, а также уведомления о праве сотрудника на вычет работодатель перестанет удерживать и перечислять в бюджет НДФЛ. Освобождение действует в пределах установленных законом лимитов.

Если налогоплательщик обращается в территориальную инспекцию с заявлением о возврате излишне удержанных сумм, средства перечисляют на расчетный счет. Указать банковские реквизиты необходимо в обращении. Возврат осуществляется в течение месяца с момента завершения камеральной проверки декларации 3-НДФЛ. Условием является отсутствие недоимок по другим налогам (ст. 78 НК РФ).

Читайте также "Налоговый вычет на ребенка при покупке квартиры"

Правила расчета вычетов на детей

Во избежание ошибок разберем порядок освобождения доходов от НДФЛ на практике. Для чистоты примеров мы не будем принимать во внимание различные удержания из зарплат, а также дополнительные налоговые льготы, предусмотренные законодательством.

Пример 1: Отец семейства с тремя детьми зарабатывает 40 000, а мать – 20 000 рублей в месяц.

За год мужчина должен заплатить НДФЛ в сумме:

(40 000 × 12) × 13% = 62 400 рублей.

С зарплаты матери надлежит удержать:

(20 000 × 12) × 13% = 31 200 рублей.

Оба родителя обращаются к работодателям за получением стандартного налогового вычета по ст. 218 НК РФ. Сумма дохода, ежемесячно освобождаемая от НДФЛ, будет рассчитана следующим образом:

|

Отец |

Мать |

|

40 000 – (1400 + 1400 + 3000) = 34 200

|

20 000 – (1400 + 1400 + 3000) = 14 200

|

В сентябре доход отца семейства превысит установленный законом лимит, а потому вычет предоставят только за 8 месяцев. С учетом льготы в бюджет мужчина заплатит:

((34 200 × 8 месяцев) + (40 000 × 4 месяца))× 13% = 56 368 рублей.

Итоговый размер вычета составит:

62 400 – 56 368 = 6032 рубля.

Доход матери за весь год лимит в 350 000 не превысит. Это означает, что вычет будет предоставлен за все 12 месяцев года. Отчисления в бюджет рассчитают так:

(14 200 × 12) × 13% = 22 152 рубля.

А сумма налогового вычета по НДФЛ будет равна:

31 200 – 22 152 = 9 048 рублей.

Пример 2: Мать-одиночка воспитывает трех несовершеннолетних детей. Второй ребенок является инвалидом 2 группы. Заработная плата женщины составляет 35 000 рублей.

Согласно налоговому законодательству за год в бюджет нужно заплатить:

(35 000 × 12) × 13% = 54 600 рублей.

Однако сотрудница подает работодателю заявление о предоставлении вычетов на детей как единственному родителю (двойной размер). Расчет ежемесячной льготы будет выглядеть так:

35 000 – ((1400 +12000 +3000)×2) = 2 200 рублей.

При определении суммы вычета на третьего ребенка значение имеет последовательность рождения. Если инвалид появился на свет вторым, за третьего малыша нужно рассчитать льготу в размере 3000.

Поскольку годовой заработок превысит установленный лимит в ноябре, право на освобождение от НДФЛ женщина утратит. В результате общая сумма налоговой льготы составит:

((2200 × 10 месяцев) + (35 000 × 2 месяца)) ×13% = 11 960,

54 600 – 11 960 = 42 640 рублей.

Пример 3: Мать с зарплатой в 25 000 рублей воспитывает двоих детей. Отец с семьей не проживает, но выплачивает алименты и самостоятельно реализует свое право на стандартный вычет. В течение года женщина заплатила за лечение первого ребенка 54 000, а также приобрела лекарства на сумму 12 400 рублей. Медицинские услуги и препараты включены в правительственный перечень. Работодатель не предоставлял налоговые вычеты, поэтому женщина обратилась в инспекцию с заявлением и декларацией 3-НДФЛ.

Сначала рассчитаем ежемесячный стандартный налоговый вычет на детей:

25 000 – (1400 +1400) = 22 200 рублей.

Годовой доход заявительницы не превысит планки в 350 000, а потому льгота сохранится в течение всех 12 месяцев. Облагаемый налогом доход составит:

22 200 × 12 = 266 400 рублей.

Эту сумму инспекция уменьшит на стоимость лечения и препаратов. Напомним, что лимит социального вычета по НДФЛ составляет 120 000.

266 400 – (54 000 + 12 400) = 200 000.

Таким образом, реальные обязательства женщины перед бюджетом составят:

200 000 × 13 % = 26 000 рублей.

Поскольку работодатель не предоставлял сотруднице льгот, инспекции придется рассчитать переплату:

((25 000 × 12 месяцев) × 13%) – 26 000 = 13 000 рублей.

Именно эту сумму матери двоих детей вернут на расчетный счет после проверки декларации.

В завершение отметим стимулирующий характер налоговых преференций. Льготы призваны поддерживать демографию в стране. Система выстроена таким образом, что максимальные вычеты получают добросовестные родители и многодетные семьи. Поскольку нормы в налоговом законодательстве пересматривают редко, они утратили актуальность. Реальной поддержка станет лишь после заметного увеличения ставок.

Читайте также "Двойной налоговый вычет на ребенка"