Налог на квартиру по кадастровой стоимости в обязательном порядке стал рассчитываться начиная с 1 января 2015 года.

До 2015 года налог на имущество рассчитывался на основе инвентаризационной стоимости принадлежащего гражданину имущества. Новшества коснулись не все регионы РФ, а лишь часть их.

С 1 января 2020 года все регионы РФ окончательно перешли на расчет налога по кадастровой стоимости имущества, которая близка к рыночной (Федеральный закон от 4.10.2014 № 284-ФЗ).

Какое имущество облагается налогом по новым правилам

Обложению налогом подлежит следующее имущество:

- Жилое помещение (квартира, доля в ней);

- Жилой дом (коттедж, дачный домик в СНТ, ДНТ, ЛПХ);

- Гараж, место на парковке (машино-место);

- Единый недвижимый комплекс (здания, сооружения, трубопроводы, линии электропередач, железные дороги и т.д.);

- Объект незавершенного строительства (недострой);

- Иные здания, строения, сооружения.

Кто уплачивает имущественный налог

- Физические лица (граждане);

- Индивидуальные предприниматели на спецрежимах (УСН, ЕНВД, ПСН, ЕСХН) - в отношении имущества, не используемого ими в предпринимательской деятельности, а также ИП на ОСН в отношении любого имущества, принадлежащего предпринимателю на праве собственности.

Порядок расчета налога на имущество

Налог на имущество физических лиц рассчитывается непосредственно налоговым органом и в виде уведомлений на уплату налога направляется гражданам и ИП.

Если гражданин и ИП не имеет «Личного кабинета налогоплательщика» (далее ЛКН) уведомление будет направлено ему по почте в бумажном виде. Если физическое лицо зарегистрировалось и получило доступ к «ЛКН» уведомление по умолчанию будет направляться ему в электронной форме и отражаться только в «ЛКН». Для того, чтобы получать уведомления, как и прежде, в бумажной форме, гражданин должен написать заявление и указать, что он просит направлять ему уведомления на уплату не в ЛКН а по почте в бумажном виде.

Порядок расчета налога по кадастровой стоимости должен быть утвержден соответствующим правовым актом региона. Если на 1 декабря 2016 года, данный акт принят не был, налог в указанном регионе рассчитывается по старому порядку, исходя из инвентаризационной стоимости.

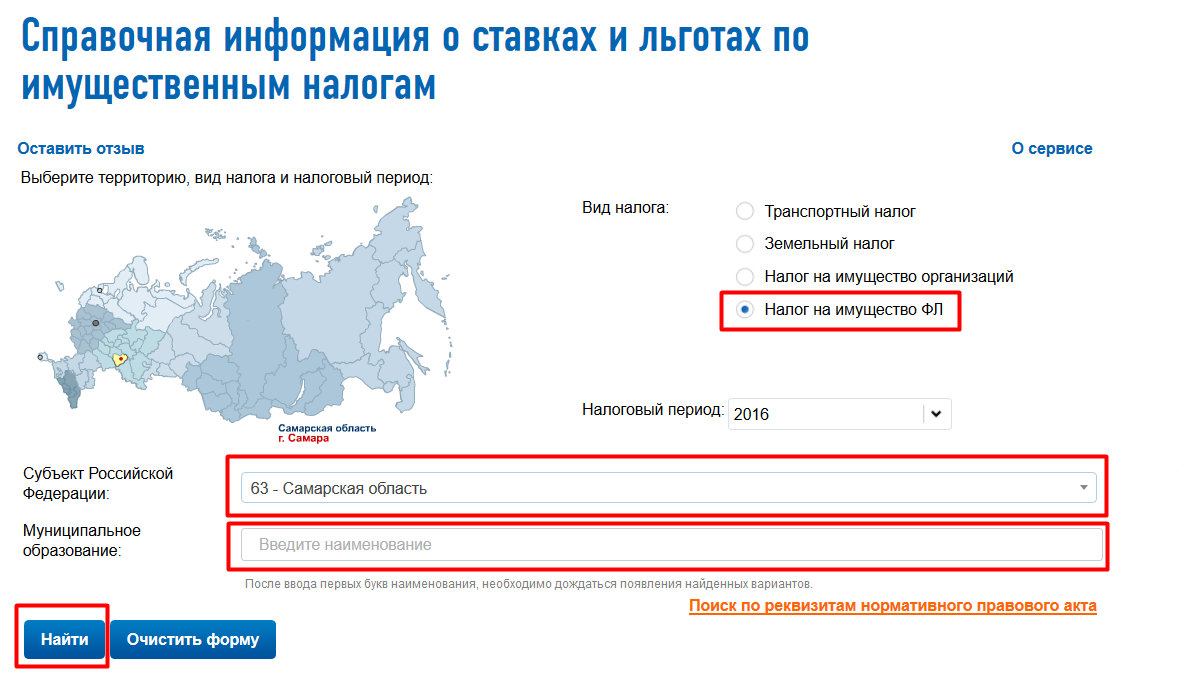

Узнать, в каком порядке происходит расчет налога в вашем регионе, можно на сайте ФНС РФ, перейдя в раздел «Справочная информация о ставках и льготах по имущественным налогам» и указав в выпадающих строках субъект РФ и муниципальное образование, в котором расположено имущество:

В случае, если налоговое уведомление не пришло, гражданин обязан самостоятельно обратиться в налоговый орган и сообщить об имеющихся у него объектах налогообложения.

Как рассчитывается налог на имущество по кадастровой стоимости

Расчет имущественного налога по новому порядку производится по следующей формуле

Налог к уплате = (Кадастровая стоимость – Налоговый вычет) х Доля в имуществе х Ставка по налогу

Кадастровая стоимость

Самый простой способ узнать кадастровую стоимость - заказать выписку из ЕГРН на сайте Росреестра.

Налоговый вычет

При расчете налога исходя из кадастровой стоимости предусмотрено использование налоговых вычетов, в следующем размере:

- 10 кв. м. для комнаты;

- 20 кв. м. для квартиры;

- 50 кв. м. для дома;

- 1 млн.руб. для единого недвижимого комплекса.

При расчете налога общая площадь уменьшается на указанный налоговый вычет.

Узнать, сколько можно вернуть налога с покупки квартиры в 2024 году, вы можете, воспользовавшись нашим онлайн калькулятором.

Доля в имуществе

При нахождении имущества в общей долевой собственности расчет налога ведется исходя из размера доли каждого собственника.

При нахождении имущества в общей совместной собственности расчет производится в равных долях для обоих собственников.

Ставка налога

Размер налоговой ставки устанавливается каждым регионом самостоятельно и отражается в соответствующем правовом акте. Узнать размер ставки по налогу на имущество в вашем регионе вы можете на сайте ФНС, обратившись к разделу «Справочная информация о ставках и льготах по имущественным налогам».

В среднем налоговые ставки не должны превышать следующих значений:

- 0,1%. Данной ставкой облагаются квартиры, комнаты, загородные дома и дачные домики, недострои, хозяйственные помещения, расположенные на дачных участках (СНТ, ДНТ, ЛПХ) площадью не более 50 кв. м. Также, под ставку 0,1% подпадают гаражи и машино-места.

- 2%. Самая высокая ставка по налогу установлена для элитного имущества, стоимость которого превышает 300 млн.руб., а также для имущества, включенного в специальный кадастровый перечень (административные деловые и торговые центры и помещения в них) и для нежилых помещений, используемых под офисы, торговые объекты и объекты общепита.

- 0,5%. Указанной ставкой облагается иное имущество.

Необходимо отметить, что законами местных властей ставки по налогу могут быть как снижены до нуля (с 0,1% до 0%), так и увеличены, максимум в три раза. Власти регионов могут также установить дифференцированные ставки, в зависимости от типа и места нахождения объекта.

Льготы по налогу

Кроме налоговых вычетов, используемых при расчете налога, по налогу на имущество предусмотрены различные льготы, частично или полностью освобождающие гражданина от уплаты налога. Все льготы можно разделить на две группы: федеральные (действующие на всей территории РФ) и местные (действующие на территории конкретного муниципального образования).

Федеральные льготы

Полностью от уплаты налога в отношении одного объекта каждого вида имущества освобождаются:

- Герои СССР и РФ, а также носители ордена Славы трех степеней;

- Инвалиды первых двух групп инвалидности, в том числе инвалиды с детства;

- Участники ВОВ;

- Пострадавшие в результате Чернобыльской аварии и аварии на производственном объединении «Маяк»;

- Военные пенсионеры, общая продолжительность службы которых составляет 20 и более лет;

- Граждане, участвующие в испытании ядерного и термоядерного оружия;

- Члены семей военнослужащих, потерявших кормильца;

- Пенсионеры, достигшие пенсионного возраста;

- Иные основания, предусмотренные федеральным законодательством.

Местные льготы

Перечень льгот, установленных в конкретном регионе, можно узнать из правового акта, утвердившего порядок расчета налога на имущество в данном регионе. К дополнительным льготам на местах, могут относится, например, такие, как освобождение от уплаты налога малоимущих граждан, детей сирот и т.д.

Стоит отметить, что региональные власти в редких случаях устанавливают дополнительные льготы жителям своего региона.

Обратите внимание, что льготы по налогу на имущество не зависят от порядка его расчета и предоставляются как при расчете платежа исходя из кадастровой стоимости, так и при расчете по инвентаризационной стоимости.

Примеры расчета налога

Пример № 1. Одна квартира, один собственник (не льготник)

Степанов В.А. имеет в собственности однокомнатную квартиру в г. Москве стоимостью 5 658 000 руб. Общая площадь жилья равна 40 кв. м.

Рассчитываем стоимость кв. м.

1 кв. м. равен 141 450 руб.:

5 658 000 : 40

Рассчитываем размер налогового вычета

Налоговый вычет равен 2 829 000 руб.:

20 кв. м. х 141 450

Рассчитываем сумму налога к уплате

Налог к уплате составит 2 829 руб.

(5 658 000 – 2 829 000) х 0,1%

Пример № 2. Одна квартира, совместная собственность супругов

Супруги Васильевы приобрели в совместную собственность квартиру общей площадью 98 кв. м. Кадастровая стоимость жилья составляет 8 570 000 руб.

Рассчитываем стоимость квадратного метра

1 кв. м. равен 87 449 руб.:

8 570 000 : 98

Рассчитываем сумму налогового вычета

Налоговый вычет, как при совместной, так и при долевой собственности, предоставляется в целом на весь объект.

Таким образом, размер вычета составит 1 748 980 руб.:

20 кв. м. х 87 449

Рассчитываем сумму налога к уплате

Налог к уплате составит 3 410,51 руб. на каждого из супругов:

(8 570 000 – 1 748 980) х 0,1% : 2

Пример № 3. Две квартиры, дом, 1 гараж и 1 машиноместо

Селиванов В.С. имеет в собственности следующее имущество:

- 2-х комнатную квартиру площадью 68 кв. м. с кадастровой стоимостью 3 487 000 руб.;

- 3-комнатную квартиру площадью 85 кв. м. с кадастровой стоимостью 6 890 000 руб.;

- Загородный дом, площадью 175 кв. м. с кадастровой стоимость 9 780 000 руб.;

- Гараж, площадью 20 кв. м., кадастровая стоимость которого составляет 850 000 руб.;

- Машино-место, площадью 10 кв. м. кадастровая стоимость которого равна 550 000 руб.

Квартиры

При расчете налога за квартиры, Селиванов сможет применить налоговой вычет только в отношении одной квартиры на свое усмотрение. Если заявление с выбором квартиры, в отношении которой будет применяться вычет, Селиванов не представит - налоговый орган сам применит вычет по квартире с наибольшим налогом к уплате.

Рассчитаем стоимость 1 кв. м.:

1 кв. м. в 2-х комнатной квартире равен 57 279,4 руб.

1 кв. м. в 3-х комнатной квартире равен 81 059 руб.

Таким образом, Селиванову выгоднее применить вычет в отношении 3-х комнатной квартиры.

Рассчитываем стоимость вычета по 3-х комнатной квартире

Налоговый вычет составит 1 621 180 руб.:

20 кв. м. х 81 059

В отношении 2-х комнатной квартиры налог Селиванову будет рассчитан по всей площади жилья.

Рассчитывает сумму налога по 2 квартирам

Налог по 2-х комнатной квартире составит 3 487 руб.:

3 487 000 х 0,1%

Налог по 3-х комнатной квартире составит 5 268, 82 руб.:

(6 890 000 – 1 621 180) х 0,1%

Итого, налог на имущество с двух квартир составит в общей сумме 8 755,82 руб.

Дачный домик

В отношении загородного дома Селиванов может применить вычет в размере 50 кв. м.

Рассчитаем стоимость 1 кв. м.

1 кв. м. равен 55 885,7 руб.:

9 780 000 : 175

Рассчитаем размер налогового вычета

Налоговый вычет составит 2 794 285 руб.:

55 885,7 х 50

Рассчитаем сумму налога

Налог на имущество в отношении загородного дома составит 6 985,7 руб.:

(9 780 000 – 2 794 285) х 0,1%

Гараж и машино-место

В отношении гаража и машино-места предоставление налогового вычета не предусмотрено. Таким образом, налог будет рассчитан исходя из общей площади каждого из указанных объектов

Рассчитываем налог к уплате:

Налог на имущество в отношении гаража составит 850 руб.:

850 000 х 0,1%

Налог на имущество в отношении машино-места составит 550 руб.:

550 000 х 0,1%

Итого Селиванову за 2016 год придется уплатить налог на имущество по 5 объектам (2 квартирам, дому, гаражу и машино-месту) в общей сумме 17 141, 5 руб.

Пример № 4. Две квартиры, собственник пенсионер

Кириллов М.А. является пенсионером и имеет в собственности 2 квартиры:

- 1-комнатную площадью 34 кв. м. с кадастровой стоимостью 1 750 800 руб.;

- 3-комнатную квартиру площадью 70 кв. м. с кадастровой стоимостью 4 982 000 руб.

Как пенсионер Кириллов имеет право выбрать один из объектов, принадлежащего ему имущества, в отношении которого он может использовать льготу, предоставленную пенсионерам в виде освобождения от уплаты налога в полном объеме. Кириллову наиболее выгодно применить льготу в отношении 3-х комнатной квартиры. А в отношении 1-комнатной квартиры он может воспользоваться налоговым вычетом в размере 20 кв. м.

Таким образом, налог он будет платить только по одной квартире.

Рассчитаем стоимость квадратного метра в 1-комнатной квартире

Стоимость 1 кв. м. составит 51 494 руб.:

1 750 000 : 34

Рассчитаем сумму налогового вычета

Размер налогового вычета составит 1 029 880 руб.

20 кв. м. х 51 494

Рассчитаем сумму налога к уплате

Сумма налога к уплате составит 721 руб.:

(1 750 800 – 1 029 880) х 0,1%

Пример № 5. Долевая собственность

Строганов А.П. и Бельский А.В. имеют в долевой собственности квартиру общей площадью 100 кв. м. с кадастровой стоимостью 9 850 300 руб. Доля Строганова ¼, доля Бельского ¾

Рассчитаем стоимость квадратного метра

Стоимость 1 кв. м. составляет 98 503 руб.:

9 850 300 : 100

Рассчитаем сумму налогового вычета

Размер вычета на квартиру составит 1 970 060 руб.:

98 503 х 20

Рассчитаем размер налога для каждого из долевых собственников

Сумма налога к уплате для Строганова А.П. составит 1 970, 06 руб.:

(9 850 300 – 1970060) х ¼ х 0,1%

Сумма налога к уплате для Бельского составит 5 910, 18 руб.:

(9 850 300 – 1 970 060) х ¾ х 0,1%

Если налог по кадастровой стоимости получился больше, чем по инвентаризационной

В случае, если налог по кадастровой стоимости вышел больше, чем был раньше (в прошлых годах, когда он рассчитывался по инвентаризационной стоимости), то расчет ведется по другой формуле:

Налог к уплате = (Налог, рассчитанный по кадастровой стоимости – Налог, рассчитанный по инвентаризационной стоимости) х Понижающий коэффициент + Налог, рассчитанный по инвентаризационной стоимости

Понижающий коэффициент

При расчете налога по кадастровой стоимости предусмотрено применении понижающего коэффициента первые четыре года (начиная с 2015 года). В 2017 году понижающий коэффициент равен 0,6.

Пример № 6.

Рогов С.А. имеет в собственности квартиру общей площадью 50 кв. м., кадастровая стоимость которой равна 3 540 000 руб.

Субъект РФ, в котором расположена квартира Рогова, перешел на новый порядок уплаты налога с 2017 года. В 2016 году налог на имущество исчислялся исходя из инвентаризационной стоимости и был равен 2 800 руб.

Так как при расчете исходя из кадастровой стоимости сумма налога значительно выше, чем при расчете исходя из инвентаризационной стоимости, расчет будет производится по формуле:

Налог к уплате = (Налог, рассчитанный по кадастровой стоимости – Налог, рассчитанный по инвентаризационной стоимости) х Понижающий коэффициент + Налог, рассчитанный по инвентаризационной стоимости

Отразим расчет в таблице:

|

Исходные данные |

Расчет |

|

Кадастровая стоимость (руб.) |

7 854 960 |

|

Ставка по налогу |

0,1% |

|

Площадь квартиры |

50 кв. м. |

|

Размер налога, исчисленный к уплате за 2015 год по инвентаризационной стоимости (руб.) |

2 800 |

|

Стоимость 1 кв. м. (руб.) |

157 099 7 854 960 : 50 |

|

Налоговый вычет (руб.) |

3 141 984 157 099 х 20 |

|

Налог, рассчитанный исходя из кадастровой стоимости (руб.) |

4 713 (7 854 960 – 3 141 984) х 0,1% |

|

Сумма налога к уплате с учетом понижающего коэффициента |

3 948 (4 713 – 2 800) х 0,6 + 2 800 |

Итого, Рогову А.П. в 2017 году необходимо будет уплатить налог в сумме 3 948 руб.

В 2018 году расчет налога за 2017 год будет произведен с учетом понижающего коэффициента 0,8, а в 2019 году налог будет рассчитан исходя из полной стоимости квартиры.

Если право собственности на имущество возникло в середине года

Если право собственности на квартиру, дом или иное имущество возникло в течение года, расчет налога производится с учетом коэффициента, определяемого как отношение полных месяц владения имуществом к числу месяцев в году.

При этом, если право собственности возникло до 15 числа месяца или прекратилось после 15 числа, месяц берется для расчетов как полный. Если наоборот, право собственности возникло после 15 числа или прекратилось до 15 числа данный месяц не учитывается в расчетах.

Пример № 7.

Белов Е.В. оформил в собственность квартиру 13 мая 2016 года. Кадастровая стоимость жилья составила 4 852 000 руб., общая площадь – 42 кв.м.

Рассчитаем стоимость 1 кв. м.

1 кв. м равен 115 524 руб.:

4 852 000 : 42

Рассчитаем размер налогового вычета

Налоговый вычет равен 2 310 480 руб.:

115 524 х 20

Рассчитаем количество полных месяцев владения имуществом

Так как право собственности на квартиру возникло до 15 мая, то май берется за полный месяц. Итого, в 2016 году Белов владел квартирой 8 месяцев (май-декабрь)

Рассчитаем сумму налога к уплате

Налог к уплате за 2016 год (за полных 8 месяцев владения квартирой) составит 1 694,3 руб.:

(4 852 000 – 2 310 480) х 0,1% х 8 : 12

Пример № 8. Право собственности возникло после 15 числа

Елистратов В.В. оформил 25 сентября 2016 года в собственность квартиру с кадастровой стоимостью 6 321 600 руб. Общая площадь жилья составила 70 кв. м.

Рассчитаем стоимость 1 кв. м.

1 кв. м. равен 90 308 руб.:

6 321 600 : 70

Рассчитаем размер налогового вычета

Налоговый вычет равен 1 806 160 руб.:

90 308 х 20

Рассчитаем количество полных месяцев владения имуществом

Так как право собственности на квартиру возникло после 15 сентября, то сентябрь не учитывается при расчете налога. Итого, в 2016 году Белов владел квартирой 3 месяца (октябрь-декабрь).

Рассчитаем сумму налога к уплате

Налог к уплате за 2016 год (за полных 3 месяца владения квартирой) составит 1 129 руб.:

(6 321 600 – 1 806 160) х 0,1% х 3 : 12