В настоящее время на территории РФ действует два налога на имущество (далее ННИ) для организаций и для физлиц. Общего у двух этих платежей, кроме названия и основания для взимания, мало. Для каждого из них установлены свои сроки уплаты и представления отчетности, особенности расчета и основания освобождения от уплаты. Рассмотрим подробно какие существуют льготы по данным налогам, кто полностью освобождается от их уплаты, а кто лишь в определенной части.

Имущественный налог для граждан

Данный платеж является местным в связи, с чем порядок его исчисления и уплаты, ставки и льготы устанавливаются непосредственно местными властями.

Преференции по ННИ физлиц разделяются на:

- Федеральные;

- Местные.

Федеральные льготники

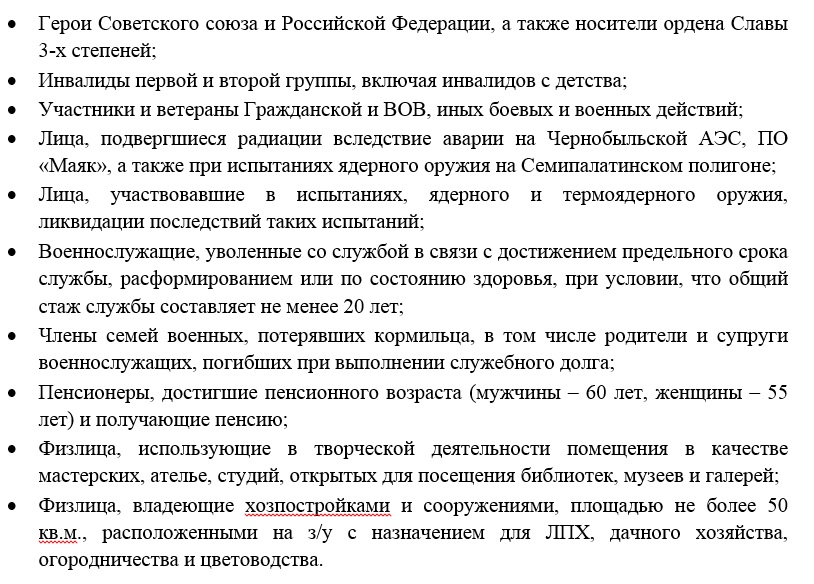

Полностью от внесения в бюджет ННИ (с учетом изменений, вступивших в силу с 2015 года) освобождены:

Местные льготники

Местные власти в дополнение к федеральному списку льгот, могут устанавливать дополнительные преференции для лиц, владеющих имуществом на территории определенного муниципального образования.

Информацию о том, какие льготы установлены на территории вашего муниципального района можно узнать на сайте ФНС РФ.

Условия для применения льгот

Получить освобождение от уплаты налога на имущество можно только если:

- Имущество не используется для извлечения дохода;

- И находится в собственности лица, заявляющего льготу

Особенности заявления льготы

- Освобождение от уплаты ННИ допускается только в отношении одного объекта н/о каждого вида;

То есть если у льготника, например, одна квартира и дача, то он будет полностью освобожден от налога, а если три квартиры и дача, то льгота может быть применена только по одной квартире и даче. По остальным двум квартирам льготник будет платить налог в полном размере.

- Физическое лицо может выбрать, по какому имуществу заявить преференцию;

Если уведомление от гражданина в Инспекцию не поступит, инспекция применит льготу в отношении объекта с наибольшей сумма налога к уплате;

- Уведомление о выборе объекта, в отношении которого будет применена преференция, необходимо предоставить до 1 ноября года, с которого будет начинаться исчисление налога с учетом льготы.

Например, для расчета налога за 2017 год гражданину будет необходимо сдать заявление на выбор льготируемого объекта до 01.11.2017. В 2018 году при расчете ННИ налоговый орган рассчитает сумму платежа за 2017 год с учетом предоставленного заявления. Необходимо отметить, что после 1 ноября уточнять и изменять объект нельзя. И сдать уточненное заявление можно будет только в 2018 году, в связи с чем льготу по выбранному объекту гражданин сможет применять с 2018 года.

- В случае если льгота возникла давно, заявление и документы ее подтверждающие представлены не были, и налог начислялся без ее учета, лицо может написать заявление на возврат переплаты по ННИ с приложением всех документов. Переплата подлежит возврату за три, предшествующих обращению года.

Скачать бланк заявления на льготу по налогу на имущество

Объекты н/о, по которым может быть применена преференция:

- Квартира или комната в ней;

- Жилой дом;

- Гараж (машиноместо);

- Помещение, используемое в качестве мастерской, ателье или студии при осуществлении профессиональной деятельности;

- Хозпостройка или сооружение, размещенное на з/у с назначением под ЛПХ, огородничество, садоводство и дачное хозяйство

Объекты, по которым льгота не может быть применена:

- Здания, являющие ТЦ или административно-торговым центром, помещения, расположенных в них или образованных в результате разделения указанных объектов;

- Здания с кадастровой стоимостью более 300 млн. руб.

Налоговый вычет, как отдельный вид льготы по ННИ

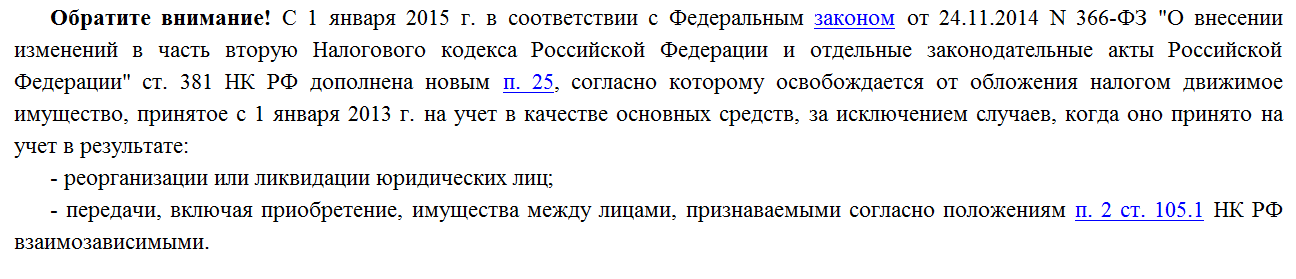

В связи с изменениями, связанными с порядком расчета налога на имущество исходя из кадастровой стоимости (далее к/с) объекта, законодатель предусмотрел возможность применения налогового вычета по ННИ, выражающегося в уменьшении суммы налога к уплате, посредством уменьшения налоговой базы на установленный НК РФ размер льготы.

При определении суммы платежа (при расчете исходя из по к/с) площадь недвижимого имущества подлежит уменьшению на:

- 10 кв.м. для комнаты;

- 20 кв.м. для квартиры;

- 50 кв.м. для жилого дома

- 1 млн.руб. для недвижимого комплекса

Пример расчета ННИ с применением вычета

Кротов Б.А. имеет в собственности жилой дом площадью 150 кв.м.

К/с данной недвижимости равна 42 546 320 руб.

Стоимость одного квадратного метра – 283 642 руб.

Размера вычета составит 14 182 100 руб.

(283 642 * 50)

База для исчисления налога будет равна 28 364 220 руб.

(42 546 320 – 14 182 100)

Итого налог к уплате будет равен 5 673 руб. (с учетом понижающего коэффициента, установленного НК РФ):

28 364 220 * 0,1 % * 0,2

Имущественный налог для юрлиц

ННИ организаций региональный платеж и льготы по нему устанавливаются как НК РФ, так и нормативными актами субъектов РФ. Поэтому их можно разделить на:

- Федеральные;

- Региональные

Федеральные льготы

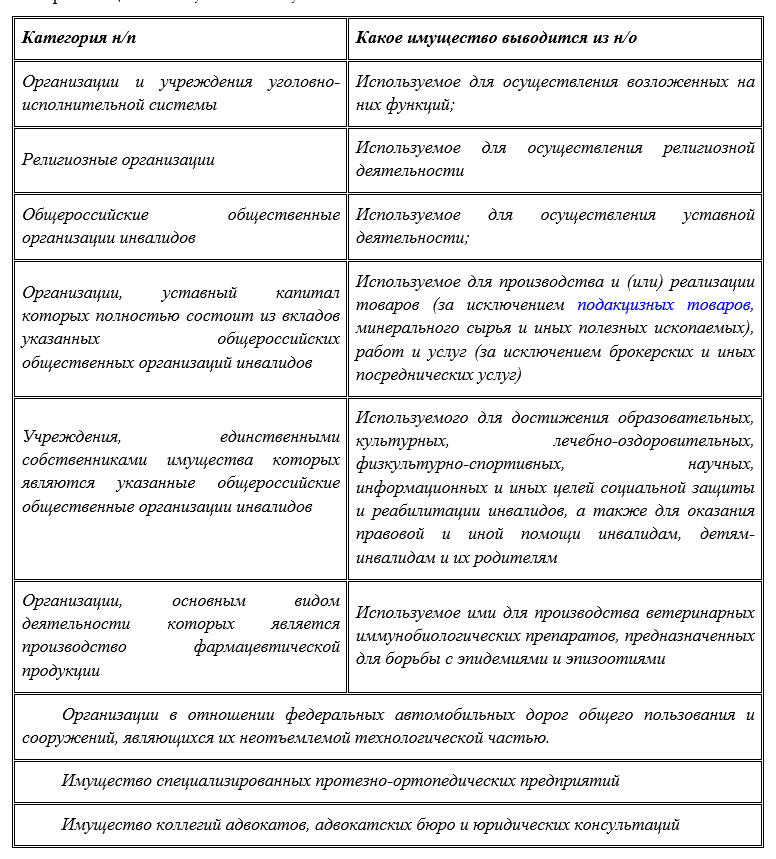

Данные преференции устанавливаются НК РФ и действуют на все территории РФ. Всего в Налоговом кодексе РФ поименовано 26 оснований для освобождения от уплаты налога на имущество организаций. К ним, в частности, отнесены:

Полный перечень организаций, имеющий право на освобождение от уплаты ННИ указан в ст. 381 НК РФ.

Региональные льготы

В связи с тем, что данный налог относится к региональным платежам, власти субъектов РФ правомочны устанавливать отдельные льготы для организаций, владеющих имуществом на территории данного субъекта.

Узнать, каким законом на территории конкретного субъекта введен ННИ организаций можно на сайте ФНС РФ.

сокращена на работе с мая 2017 года .какие льготы есть у меня при оплате налога на имущество?стою в службе занятости на учете.получаю пособие по безработице 5000.

Ответить